SUNAT: Última oportunidad para fraccionar tu deuda tributaria hasta el 28 de febrero. ¡Infórmate aquí!

Plazo final para acogerse al Fraccionamiento Especial de Deudas Tributarias

El próximo 28 de febrero vence el nuevo plazo para acogerse al Fraccionamiento Especial de Deudas Tributarias, conforme a lo establecido en la Segunda Disposición Complementaria Final de la Ley N° 32220, vigente desde el 30 de diciembre de 2024.

Modalidades de pago

Según la SUNAT, el beneficio puede solicitarse bajo tres modalidades:

Pago al contado: Se cancela la totalidad de la deuda acogida menos el bono de descuento. No es necesario el pago si la deuda corresponde únicamente a intereses y multas con sus respectivos intereses, siempre que estos se extingan con la aplicación del bono de descuento de hasta el 100%, de corresponder.

Pago sumario: Requiere una cuota inicial no menor al 25% del monto de la deuda acogida menos el bono de descuento. El saldo restante puede pagarse en hasta tres cuotas mensuales.

Pago fraccionado: Se exige una cuota inicial de al menos 10% de la deuda, y el saldo puede fraccionarse en hasta 72 cuotas mensuales. La cuota mínima es de S/ 260,00, salvo la última.

Es importante recordar que el pago al contado o de la cuota de acogimiento debe realizarse el mismo día en que se presente la solicitud.

Deudas que pueden acogerse

Este beneficio aplica a deudas tributarias administradas por la SUNAT que constituyen ingresos del Tesoro Público, tales como Impuesto a la Renta, IGV, ISC y derechos arancelarios, entre otros. Estas deudas deben ser exigibles al 31 de diciembre de 2023 y encontrarse en órdenes de pago, liquidaciones aduaneras o resoluciones, incluso si están impugnadas o en cobranza coactiva, siempre que sigan pendientes de pago al momento de la solicitud.

Asimismo, pueden acogerse los saldos de aplazamientos y/o fraccionamientos vigentes o no.

Una vez aprobada la solicitud, se suspenderá la cobranza coactiva y se levantarán las medidas cautelares adoptadas en dicho procedimiento.

Beneficios del Fraccionamiento Especial

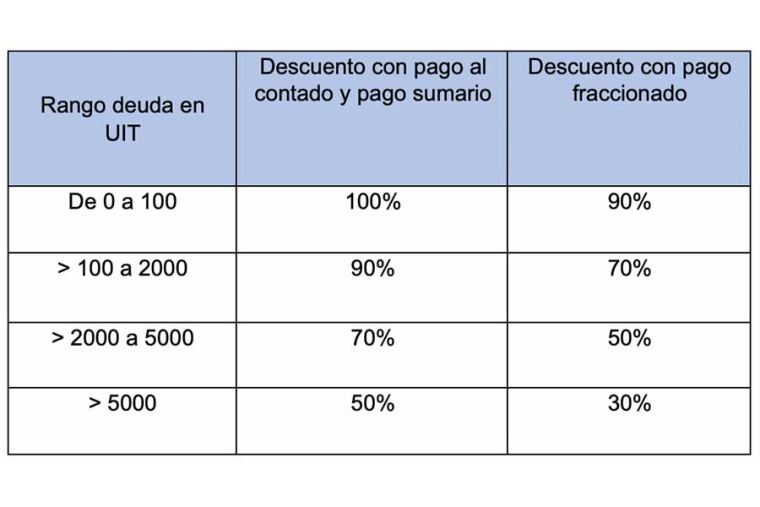

Bono de descuento: Aplica sobre los intereses y multas, incluyendo sus intereses respectivos, pero no afecta el monto del tributo no pagado. El bono se determina en función del rango total de la deuda acogida.

Tasa de interés reducida: Para el pago sumario y fraccionado, la tasa de interés es del 60% de la TIM.

Garantías: Solo se exigen en ciertos casos, como cuando el saldo de la deuda actualizada (descontada la cuota de acogimiento) supera las 200 UIT.

¿Cómo solicitarlo?

El trámite se realiza a través del Formulario Virtual N° 1707, disponible en el Portal de la SUNAT (www.sunat.gob.pe).