Modifican Reglamento del Régimen de Gradualidad en relación a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario

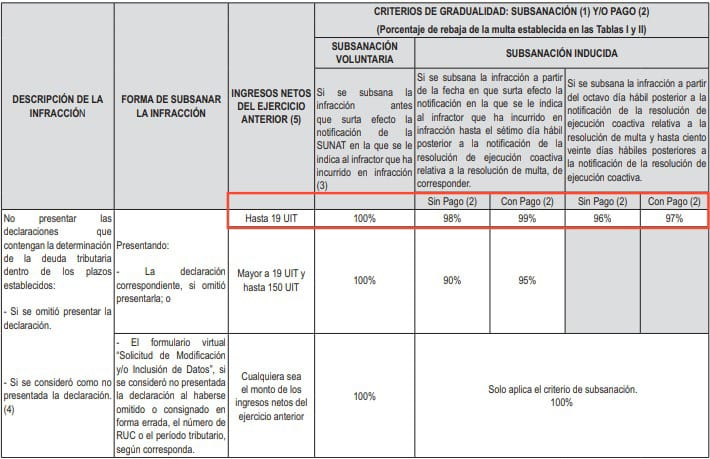

Mediante Resolución de Superintendencia N° 000007-2025/SUNAT (publ. 14.01.25; vig. 15.01.25), se modifica la gradualidad aplicable a la sanción de multa por la infracción del numeral 1 del artículo 176 (no presentar las declaraciones que contengan la determinación de la obligación tributaria dentro de los plazos establecidos).

- Se establece mayores rebajas para los deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos netos no superen las 19 UIT en el ejercicio anterior al que corresponde la declaración por la que se incurre en la referida infracción.

2.Se regula el cálculo de los ingresos netos en el caso de sujetos que estén exceptuados de presentar declaraciones juradas mensuales conforme a lo dispuesto en la Resolución de Superintendencia N° 203-2006/SUNAT. Esta resolución regula los supuestos en que el sujeto se encuentra exceptuado de la obligación de presentar la declaración jurada mensual correspondiente al IGV, a los pagos a cuenta mensual del IR correspondientes a la Tercera Categoría – Régimen General, al Régimen Especial del Impuesto a la Renta y al Nuevo Régimen Único Simplificado.

VER NORMA LEGAL :