Mediante la Resolución de Superintendencia N.º 000015-2026/SUNAT (publ. 30.01.26; vig. 31.01.26) se aprueba los porcentajes de participación del Impuesto Selectivo al Consumo (ISC) sobre el precio por galón de combustible, que deben utilizarse para determinar el límite máximo de devolución del ISC correspondiente a las adquisiciones de diésel efectuadas por los transportistas durante los meses de octubre, noviembre y diciembre de 2025, en el marco del Decreto de Urgencia N.º 012-2019 y su reglamento.

Esta medida se sustenta en lo dispuesto por el Reglamento del Decreto de Urgencia N.º 012-2019, aprobado por el Decreto Supremo N.º 419-2019-EF, el cual establece que para calcular el monto máximo mensual a devolver por concepto de ISC es necesario aplicar un porcentaje fijado por la SUNAT que represente la participación de dicho impuesto en el precio del combustible diésel B5 y diésel B20 con bajo contenido de azufre. En ese contexto, la resolución permite viabilizar la atención de las solicitudes de devolución correspondientes al cuarto trimestre del año 2025.

En aplicación de lo anterior, la SUNAT fija como porcentajes de participación del ISC los siguientes: 13,32 % para octubre de 2025, 12,91 % para noviembre de 2025 y 13,12 % para diciembre de 2025, los cuales deberán ser utilizados por los transportistas beneficiarios al momento de determinar el límite máximo de devolución del impuesto por dichos períodos. RESOLUCIÓN DE SUPERINTENDENCIA N.º 000015-2026/SUNAT

Aproximadamente, 16,000 pertenecen a la actividad comercial y 24,351 a servicios.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) publicó la lista de 78 sujetos sin capacidad operativa (SSCO), calificados como aquellos contribuyentes que, si bien pueden emitir comprobantes de pago, no cuentan con los recursos económicos, financieros, materiales, humanos y/u otros, o estos no resultan idóneos, para realizar operaciones por las que se emiten dichos documentos.

El listado al 31 de diciembre del 2025 incluye 78 SSCO, de los cuales 56 están ubicados en Lima, dos en Chimbote, siete en La Libertad, tres en Arequipa, tres en Cajamarca, dos en Ayacucho, dos en Huánuco, dos en Ica y uno en Piura.

Detalles

La Sunat precisó que se emitieron 455,000 facturas; 23,000 notas de crédito y 66 notas de débito a 57,804 clientes. El monto generado de crédito fiscal del impuesto general a las ventas (IGV), gasto y costo para el impuesto a la renta (IR) que no será reconocido por la entidad recaudadora es superior a los 3,195 millones de soles.

En cuanto al régimen tributario, 39,177 de estos clientes pertenecen al esquema mype tributario, 12,355 al especial y 5,509 al general.

Sobre el sector económico, más de 16,000 pertenecen a la actividad comercial; 24,351 del sector servicios; 7,811 de manufactura y 7,347 del sector construcción, entre los principales.

De acuerdo con la normatividad vigente, tras la publicación de la relación de SSCO en www.sunat.gob.pe/padronesnotificaciones/sujeSinCapacidadOperativa.html y por un periodo de cuatro años, estas empresas no podrán emitir comprobantes de pago, documentos que permiten ejercer el derecho al crédito fiscal y/o sustentar costo o gasto para efecto del IR.

Tampoco notas de crédito y débito, con excepción de las liquidaciones de compra. Solo pueden emitir boletas de venta electrónicas, precisó la Sunat.

Solicitud

Por otro lado, en los primeros 30 días hábiles a la publicación de la lista, el cliente puede presentar una solicitud para la revisión de los comprobantes de pago y documentos complementarios que el SSCO le hubiera otorgado desde el 20 de marzo del 2022 hasta el día en que se efectúa la referida publicación.

Con este procedimiento la Sunat busca reducir el riesgo de operaciones no reales (ONR) y disuadir conductas evasoras para enfrentar la del incumplimiento tributario y mejorar la recaudación del IGV y del IR, estableciendo un modelo de control eficiente y dentro de un marco legal garantista que además contribuya con la reducción de la competencia desleal.

La fiscalización peruana avanza hacia un modelo digital, anticipado y más intrusivo, acortando distancias entre la administración y los contribuyentes.

La fiscalización tributaria en Perú atraviesa una etapa de transformación acelerada. En un contexto de creciente digitalización de las operaciones empresariales y de fortalecimiento de las facultades de la

Administración Tributaria, el Decreto Supremo N.º 303-2025-EF representa un hito relevante en la forma en que la Sunat ejerce su función fiscalizadora. Esta norma no solo reglamenta recientes modificaciones al Código Tributario, sino que redefine la dinámica entre el contribuyente y la autoridad fiscal.

El Decreto Supremo N.º 303-2025-EF se emite como desarrollo del Decreto Legislativo N.º 1523, que modificó el artículo 62 del Código Tributario, incorporando expresamente la posibilidad de que la Sunat requiera la comparecencia remota del contribuyente y exija perfiles de acceso a los sistemas electrónicos donde se registran las operaciones contables.Uno de los aspectos más relevantes del decreto es su amplio ámbito de aplicación. Las nuevas reglas no se limitan a fiscalizaciones electrónicas, sino que resultan aplicables a los procedimientos de fiscalización definitiva, fiscalización parcial distinta a la electrónica y a las acciones inductivas llevadas a cabo por la Sunat.

Ello implica que un número considerable de contribuyentes podrá verse sujeto a comparecencias remotas o a la obligación de otorgar acceso a sus sistemas contables, incluso en procedimientos que tradicionalmente se desarrollaban de manera presencial. En la práctica, el alcance de la norma extiende el control fiscal a etapas tempranas del proceso y reduce la distancia entre la administración y la información del contribuyente.

Desde el punto de vista regulatorio, el decreto desarrolla de manera detallada dos ejes centrales. El primero es la comparecencia remota, la cual deja de ser una opción informal para convertirse en una actuación plenamente regulada. La norma establece requisitos de citación, identificación de las partes, formalización mediante actas, posibilidad de grabación y consecuencias expresas ante la inasistencia injustificada.

El segundo eje, y quizás el más sensible, es la regulación del perfil de acceso al sistema de procesamiento electrónico de datos del contribuyente. La Sunat puede requerir un acceso que le permita visualizar las operaciones contables de los periodos fiscalizados, generar reportes y verificar información directamente en el sistema.La norma introduce, adicionalmente, efectos procedimentales relevantes. El incumplimiento en otorgar o mantener el acceso solicitado puede generar la suspensión del plazo de fiscalización, evitando que el transcurso del tiempo opere a favor del contribuyente.

El Decreto Supremo N.º 303-2025-EF es una señal clara del modelo de fiscalización que la administración tributaria pretende consolidar: más digital, más directo y con mayor capacidad de acceso a la información del contribuyente. Frente a esto, el cumplimiento tributario ya no puede abordarse de manera reactiva.Hoy más que nunca la consistencia entre contabilidad, declaraciones juradas y sistemas informáticos resulta clave. La preparación anticipada, el orden documental y el acompañamiento legal especializado se convierten en elementos esenciales para enfrentar una fiscalización que ya no espera a que la información sea entregada, sino que va directamente a buscarla.

La decisión adoptada por la Corte Suprema en el marco del Recurso de Nulidad N.º 659-2024/Callao es un pronunciamiento relevante sobre los elementos configuradores del delito de defraudación tributaria y los estándares probatorios exigibles en esta materia. El fallo reafirma que la línea divisoria entre la infracción administrativa y el ilícito penal se determina, esencialmente, por la existencia de una conducta fraudulenta orientada a afectar la correcta determinación de la obligación tributaria.La corte recuerda que la defraudación tributaria, regulada en los artículos 1 y 4 del Decreto Legislativo N.° 813, no se configura a partir de un mero incumplimiento formal. Su núcleo típico exige la utilización de engaño, simulación o ardid con incidencia tributaria concreta. En el caso analizado, la contabilización y declaración de facturas por operaciones no reales permitió la obtención indebida de crédito fiscal del IGV y la deducción de gastos inexistentes para el IR, configurando tanto la modalidad base como la modalidad agravada del delito

.Un aspecto central del pronunciamiento es la delimitación del perjuicio fiscal. La corte es enfática en señalar que este no se restringe a la efectiva devolución de dinero por parte del Estado. Basta con que la simulación de operaciones incida en la determinación del tributo –ya sea generando un menor impuesto a pagar o un saldo a favor indebido– para que el resultado típico quede configurado. Esta interpretación consolida la autonomía del ilícito penal frente al resultado económico final.

Desde el plano probatorio, la sentencia otorga especial relevancia al Informe de Indicios de Delito Tributario emitido por la Sunat, siempre que este sea debidamente ratificado y contrastado en juicio oral. Los cruces de información, la falta de capacidad operativa de los proveedores, la ausencia de respaldo financiero y la inconsistencia entre los servicios facturados y los movimientos económicos constituyen, de manera conjunta, medios idóneos para acreditar la simulación, sin que resulte indispensable una constatación material directa de cada servicio cuestionado.

Asimismo, la corte desarrolla un criterio firme respecto de la responsabilidad del representante legal. Al tratarse de un delito especial propio, la condición de deudor tributario o responsable solidario resulta determinante. La suscripción de contratos, la autorización de pagos y la validación de documentación falsa permiten inferir el dolo, sin que resulte atendible una defensa sustentada únicamente en la delegación interna de funciones.

Por último, el fallo reafirma la naturaleza ex lege de la reparación civil en los delitos tributarios y su vinculación directa con la deuda fiscal, precisando los efectos del pago previo de la obligación tributaria. En este contexto, resulta importante que las empresas cuenten con adecuados controles tributarios, no solo para garantizar el correcto cumplimiento de sus obligaciones fiscales, sino también para reducir contingencias que, bajo determinados supuestos, pueden adquirir relevancia penal.

Más de S/3.195 millones en facturas emitidas por 78 empresas no serán reconocidos, afectando a 57.804 contribuyentes, quienes tienen 30 días hábiles para solicitar la revisión de comprobantes

Cuando una factura proviene de una empresa declarada como SSCO, SUNAT no reconocerá el crédito fiscal vinculado a esas operaciones.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) anunció que desconocerá más de S/3.195 millones en facturas, correspondientes a 455.000 facturas, 23.000 notas de crédito y 66 notas de débito emitidas por 78 empresas clasificadas como Sujetos sin Capacidad Operativa (SSCO).

Estas operaciones involucraron a 57.804 clientes y afectan a contribuyentes de los regímenes Mype Tributario (39.177), Especial (12.355) y General (5.509), principalmente de los sectores comercio, servicios, manufactura y construcción.

SUNAT: contribuyentes tienen 30 días para impugnar facturas falsas

El listado, actualizado al 31 de diciembre de 2025 y publicado en el portal de la SUNAT, incluye 56 empresas en Lima, 2 en Chimbote, 7 en La Libertad, 3 en Arequipa, 3 en Cajamarca, 2 en Ayacucho, 2 en Huánuco, 2 en Ica y 1 en Piura.

Las firmas señaladas no podrán emitir comprobantes de pago que permitan ejercer el derecho al crédito fiscal ni sustentar gasto o costo para el Impuesto a la Renta, salvo boletas de venta electrónicas.

De acuedo con la SUNAT, los clientes afectados tendrán 30 días hábiles para solicitar la revisión de los comprobantes emitidos desde el 20 de marzo de 2022.

Sin embargo, es poco probable, en la práctica, que una empresa no advierta que está recibiendo o emitiendo comprobantes sin respaldo real. La mayoría suele ser consciente de la naturaleza de estas operaciones.

¿Qué es el crédito fiscal y cómo impacta la medida?

El crédito fiscal es el monto del IGV que una empresa paga al adquirir bienes o servicios gravados y que puede descontar del IGV correspondiente a sus ventas.

Por ejemplo, si una compañía presta servicios de mantenimiento de vehículos y emite una factura por S/1.180, de los cuales S/180 corresponden al IGV, está obligada a declarar esos S/ 180 como débito fiscal.

Si durante el mismo periodo la empresa compra repuestos por S/500 más IGV (S/90), puede descontar ese IGV de compras del IGV de sus ventas. Así, el pago mensual de IGV resulta de la diferencia entre ambos montos.

Este mecanismo permite a las empresas compensar el impuesto pagado en compras con el impuesto generado en ventas, siempre que las adquisiciones estén vinculadas al proceso productivo y se cumpla con la documentación exigida.

Nada de estar aceptando “facturas de favor” para deducir impuestos

Miguel Carrillo, abogado tributarista consultado por Infobae Perú, explicó que tras la publicación de la lista, los clientes de estos proveedores tendrán 30 días para presentar pruebas que respalden la existencia real de la operación, como contratos, órdenes de compra, comprobantes bancarizados o documentación logística.

Carrillo señaló que existen dos grupos de contribuyentes afectados. El primero corresponde a quienes adquirieron “facturas de favor”, es decir, facturas emitidas sin respaldo de una operación real para disminuir el pago de IGV.

SUNAT otorga 30 días hábiles para que las empresas presenten documentación que acredite la existencia real de las operaciones registradas con SSCO.

El segundo grupo reúne a quienes sí realizaron la operación, pero su proveedor figura en el listado de SSCO debido a que SUNAT no encontró evidencia suficiente de capacidad operativa durante una fiscalización.

Si no lo hace en el plazo señalado días hábiles, la autoridad tributaria desconocerá el crédito fiscal asociado a esos comprobantes en una eventual fiscalización.

Para quienes sí presenten la solicitud de revisión, explicó el tributarista, la SUNAT evaluará la documentación y determinará en caso corresponda mantener el crédito fiscal.

Los SSCO hasta 2022: ¿Una retroactividad inconstitucional?

Carrillo advirtió que la norma permite a SUNAT desconocer el crédito fiscal de comprobantes emitidos desde marzo de 2022, incluso si la calificación de SSCO se realizó posteriormente.

Esta retroactividad ha sido criticada por considerarse “inconstitucional”, ya que puede afectar operaciones realizadas antes de que el proveedor fuera fiscalizado o declarado como SSCO. Aun así, los contribuyentes mantienen el derecho de apelar o judicializar los reparos realizados por la administración tributaria.

Cuide su crédito fiscal. La lista de proveedores cuestionados por la SUNAT incluye empresas de Lima, Chimbote, La Libertad, Arequipa, Cajamarca, Ayacucho, Huánuco, Ica y Piura.

El abogado indicó que, aunque el procedimiento busca combatir la evasión y las operaciones no reales, la medida implica riesgos para quienes hayan trabajado con proveedores incluidos en la lista.

Los contribuyentes que hayan adquirido facturas de favor suelen evitar solicitar la revisión, pues podrían exponer más irregularidades en su esquema de compras. En cambio, quienes puedan acreditar que la operación fue real y debidamente documentada tienen la posibilidad de defender su derecho al crédito.

De cualquier modo, el proceso de revisión no garantiza automáticamente el reconocimiento del crédito fiscal, ya que dependerá de la evaluación de la documentación presentada y de la verificación de la operación por parte de SUNAT. Los afectados, tanto empresas como microempresarios, deben revisar el listado publicado y, en caso de estar involucrados, actuar dentro del plazo establecido para no perder el crédito correspondiente.

Si eres un trabajador independiente con ingresos anuales de hasta S/ 48 125 o S/ 4 010 mensuales, recuerda que puedes solicitar la suspensión del pago del Impuesto a la Renta. Esto se sustenta en la vigencia del nuevo valor de la Unidad Impositiva Tributaria (UIT), fijado en S/ 5 500 para este año, así como en lo dispuesto por la Resolución de Superintendencia N.° 000390-2025/SUNAT, que establece nuevos límites de ingresos.

Dichos límites permiten que los trabajadores independientes que perciben Rentas de Cuarta Categoría se acojan a la suspensión de los pagos a cuenta y de las retenciones del Impuesto a la Renta durante el año 2026.

Nuevos límites de ingresos

Podrán acceder a esta suspensión los contribuyentes que, durante el 2026, cumplan con las siguientes condiciones:

-Que sus ingresos mensuales por Rentas de Cuarta Categoría, o por Rentas de Cuarta y Quinta Categorías, no superen los S/ 4 010, y

-Que proyecten ingresos anuales que no excedan los S/ 48 125, ya sea por Rentas de Cuarta Categoría o por Rentas de Cuarta y Quinta Categorías.

Asimismo, podrán acogerse a la suspensión quienes ejerzan funciones como directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas u otros similares, que perciban rentas por dichas funciones y además otras Rentas de Cuarta y/o Quinta Categorías, siempre que el total de sus ingresos mensuales no supere los S/ 3 208 y los ingresos anuales no excedan los S/ 38 500.

En caso de que el contribuyente obtenga, en algún mes del 2026, ingresos que superen los límites establecidos, deberá declarar y efectuar el pago a cuenta del Impuesto a la Renta por la totalidad de los ingresos de Cuarta Categoría percibidos en dicho mes. Esta obligación se mantendrá también para los meses restantes del año.

Trámite virtual

El trámite para solicitar la suspensión de retenciones de Cuarta Categoría es completamente virtual y se realiza en solo tres pasos:

Ingresar al portal de la SUNAT y acceder a Operaciones en Línea (SOL), luego seleccionar la opción “Mis trámites y consultas”.

En la sección “Otras declaraciones y solicitudes”, elegir la opción “Solicito Suspensión de Retenciones 4ta Categoría” (Formulario Virtual N.° 1609).

Registrar la fecha en que se recibió el primer ingreso por Rentas de Cuarta Categoría y el monto total percibido o proyectado para el año. Se deben considerar los ingresos de Cuarta Categoría como profesional independiente, o los de Cuarta y Quinta Categorías si, además, el contribuyente se encuentra en planilla.

El sistema validará la información y, de corresponder, autorizará la suspensión de retenciones y/o pagos a cuenta, emitiendo una constancia que podrá enviarse al correo electrónico que el contribuyente indique. Cabe precisar que, de autorizarse, la suspensión tendrá efecto desde el día siguiente de presentada la solicitud y será válida hasta el 31 de diciembre del 2026.

Beneficio se aplicará solo una vez. Se estima que casi dos millones de muypes podrán llevar este curso.

A fin de evitar la aplicación de sanciones por infracciones cometidas por primera vez, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) impartirá un curso de capacitación en línea dirigido a los microempresarios, de cualquier régimen tributario y que tengan ventas anuales de hasta 150 UIT. Este beneficio fue establecido por la Ley N.° 32335, publicada en mayo del 2025.

La Resolución de Superintendencia N.° 000010-2026/SUNAT, publicada hoy en el diario oficial, establece la forma, el plazo, las condiciones y demás aspectos para el dictado del curso, el cual constituye una medida preventiva para evitar la imposición de sanciones cuando se comete una infracción por primera vez.

Curso de capacitación virtual

Una vez detectada la infracción, la SUNAT remitirá una notificación al Buzón Electrónico (SOL) del contribuyente, indicándole la obligación de participar en la capacitación. Para acreditar la asistencia, el contribuyente deberá cumplir con las siguientes actividades:

– Completar el curso de capacitación.

– Realizar la actividad final del curso.

– Obtener la constancia de capacitación.

La capacitación se dictará de manera virtual y estará disponible las 24 horas del día, durante el plazo otorgado al contribuyente (cinco días hábiles improrrogables). El contribuyente será notificado oportunamente sobre su usuario y clave de acceso a la plataforma. Cabe precisar que llevar el curso es obligatorio para evitar la aplicación de sanciones, como la multa o el cierre del establecimiento.

Constancia

La plataforma de capacitación emitirá una constancia electrónica de participación al contribuyente que complete satisfactoriamente el curso. Dicho documento acreditará el cumplimiento de la medida preventiva y le permitirá no ser sancionado por la infracción tributaria cometida o detectada por primera vez. Es importante señalar que este beneficio solo podrá aplicarse una sola vez.

Cabe precisar que alrededor de 1.9 millones de microempresarios podrán beneficiarse con la capacitación, siempre que cumplan con las condiciones establecidas. Con esta medida, la SUNAT busca incentivar y promover el cumplimiento de las obligaciones tributarias y aduaneras, brindando mayores facilidades para ello.

Regulan cursos virtuales obligatorios como medida preventiva para microempresas

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) aprobó la Resolución de Superintendencia N.° 000010-2026/SUNAT, mediante la cual se establecen las reglas para el dictado de cursos de capacitación virtuales dirigidos a microempresas que incurran por primera vez en infracciones tributarias. La medida busca fortalecer el cumplimiento voluntario y preventivo antes de la aplicación de sanciones.

La norma tiene como finalidad regular la forma, plazo y condiciones para el desarrollo de estos cursos, los cuales se dictarán en modalidad virtual asincrónica. Está dirigida a las microempresas que, por primera vez, hayan cometido o se les haya detectado una infracción sancionada con multa o cierre por incumplir obligaciones previstas en el artículo 172 del Código Tributario.

De acuerdo con la resolución, la SUNAT notificará a la microempresa a través de su buzón electrónico, indicando la obligación de participar en el curso, la dirección web de acceso a la plataforma, el usuario y contraseña, así como el periodo habilitado para llevarlo, el cual será de cinco días hábiles improrrogables. En la plataforma se pondrá a disposición material instructivo relacionado con la infracción cometida.

Para acreditar la asistencia, la microempresa deberá completar el curso, desarrollar una actividad final y obtener la constancia de capacitación dentro del plazo establecido. La inasistencia se configura tanto por no acceder al curso en el periodo señalado como por no cumplir con todas las actividades requeridas.

La constancia de capacitación, que podrá descargarse desde la plataforma, acreditará la participación e incluirá información relevante como el tipo de infracción, el RUC y la denominación de la microempresa. Esta regulación se dicta en el marco del Reglamento aprobado por el Decreto Supremo N.° 288-2025-EF y refuerza el enfoque preventivo de la potestad sancionadora de la SUNAT.

El Gobierno oficializó en la víspera el nuevo valor de la Unidad Impositiva Tributaria (UIT) para el año 2026. Mediante el Decreto Supremo N.° 301-2025-EF, publicado el 17 de diciembre de 2025, la UIT se fija en S/ 5 500, lo que representa un incremento de S/ 150 respecto al valor vigente.

De acuerdo con el laboralista César Puntriano, este ajuste no solo tiene impacto tributario, sino también efectos directos en obligaciones laborales y previsionales. Estos son los principales cambios que debes tener en cuenta:

1. Unidad de Referencia Procesal (URP)

La URP, equivalente al 10 % de la UIT, se incrementa a S/ 550.

Este valor se utiliza para:

Determinar la competencia de los juzgados de paz letrados.

Definir la gratuidad de los procesos judiciales para trabajadores.

Calcular aranceles judiciales, entre otros.

2. Límite para no pagar Impuesto a la Renta de quinta categoría

El ingreso mensual máximo para que un trabajador dependiente no tenga retención del Impuesto a la Renta se eleva a S/ 2 750.

3. Remuneración mínima para la remuneración integral anual

La remuneración básica mensual mínima exigida para pactar el pago de la remuneración integral anual —que incluye todos los beneficios legales y convencionales, salvo utilidades— sube a 2 UIT, es decir, S/ 11 000.

4. Multa por no registrar trabajadores en planilla

La multa que puede imponer Sunafil por no incorporar a un trabajador en planilla asciende a 2.63 UIT por persona, lo que equivale a S/ 14 465.

¿Por qué es importante este ajuste?

La UIT es un parámetro clave del sistema laboral y tributario. Su incremento impacta directamente en multas, beneficios, límites salariales y obligaciones legales, por lo que trabajadores y empleadores deben revisar sus contratos, planillas y políticas internas para el 2026.

Entidad flexibiliza sanciones para personas naturales.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) aprobó diversas modificaciones al régimen de gradualidad de sanciones con la publicación de la Resolución de Superintendencia N.º 000355-2025/SUNAT, el 29 de noviembre de 2025.

El objetivo central es incentivar que más contribuyentes regularicen voluntariamente sus obligaciones tributarias y eviten multas elevadas, especialmente las personas naturales que generan rentas de primera y cuarta categoría, precisa el gerente legal de la Cámara de Comercio de Lima (CCL), Álvaro Gálvez Calderón, al comentar los alcances de esta norma.

¿Qué es el régimen de gradualidad?

El régimen de gradualidad, previsto en el artículo 166 del Código Tributario, permite reducir el monto de las sanciones cuando el contribuyente corrige la infracción y, en ciertos casos, paga la multa ya rebajada. Esta herramienta busca fomentar el cumplimiento voluntario y evitar que las sanciones se conviertan en un desincentivo para ponerse al día con las obligaciones fiscales.

¿En qué se diferencia de la facultad discrecional?

Aunque ambos mecanismos comparten el mismo fundamento legal, su aplicación es distinta. La facultad discrecional permite a la Sunat no aplicar sanciones en situaciones excepcionales, como casos de fuerza mayor, errores inducidos por la Administración o contextos de emergencia. Se trata de una potestad extraordinaria que requiere una resolución específica que establezca escenarios y criterios, como campañas temporales de regularización sin multa.

En cambio, el régimen de gradualidad se aplica de forma continua y está diseñado como un incentivo permanente para la subsanación voluntaria.

¿A quiénes beneficia esta modificación?

La reciente resolución está dirigida exclusivamente a personas naturales que perciben:

-Rentas de primera categoría, relacionadas con el arrendamiento o cesión de bienes inmuebles.

-Rentas de cuarta categoría, correspondientes a servicios profesionales o actividades independientes.

-Quedan excluidas las empresas y las rentas de tercera categoría.

¿Qué infracciones están comprendidas?

La medida alcanza a la infracción señalada en el numeral 1 del artículo 176 del Código Tributario: no presentar declaraciones determinativas dentro del plazo establecido. Esto incluye:

-Pagos a cuenta del Impuesto a la Renta de primera categoría.

-Pagos a cuenta del Impuesto a la Renta de cuarta categoría.

-Declaración anual del Impuesto a la Renta por rentas distintas a tercera categoría.

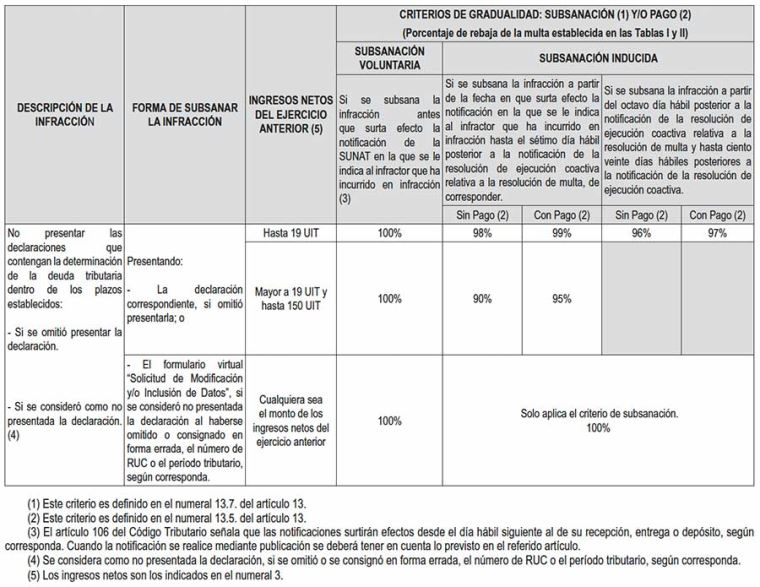

Actualmente, la sanción base para este tipo de omisión equivale al 50% de la UIT. Con la gradualidad, este monto puede reducirse de forma sustancial.

Rebajas que van del 96% al 100%

La resolución incorpora el artículo 13-C al Reglamento del Régimen de Gradualidad, estableciendo reducciones de entre el 96% y el 100% según el momento en que se subsane la infracción y si se realiza o no el pago. Esto permite que, en muchos casos, el contribuyente pueda prácticamente eliminar la multa si actúa de manera oportuna.

Esquema de rebajas:

La sanción de multa aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría, se gradúa conforme a la tabla que puede observar en el siguiente link: https://busquedas.elperuano.pe/dispositivo/NL/2361255-1

¿Desde cuándo rige?

La norma está vigente desde el 29 de noviembre de 2025 y puede aplicarse incluso a infracciones de años anteriores, siempre que el contribuyente no haya utilizado previamente otros beneficios de gradualidad.

Estas modificaciones buscan aliviar la carga punitiva de miles de contribuyentes y promover el cumplimiento tributario voluntario. Para quienes mantienen obligaciones pendientes vinculadas a rentas de primera o cuarta categoría, este es un momento clave para regularizar su situación y evitar sanciones.

La disposición establece que la asistencia a los cursos será exigida solo en la primera falta de cada clase, restringiendo el beneficio a quienes cumplan ciertos requisitos legales, según el MEF

El Gobierno de Perú aprobó el reglamento que establece la obligatoriedad de cursos de capacitación como medida preventiva para las microempresas ante la primera infracción tributaria detectada por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), según el Decreto Supremo Nº 288-2025-EF publicado el 6 de diciembre de 2025.

De acuerdo con la norma, la SUNAT exigirá la asistencia a un curso de capacitación a las microempresas que incurran por primera vez en una infracción tributaria, antes de aplicar la sanción correspondiente.

Esta medida se aplicará una sola vez por cada tipo de infracción tributaria, conforme a lo dispuesto en los artículos 165 y 180 del Código Tributario, modificados por la Ley Nº 32335. El reglamento define como microempresa a la persona natural o jurídica con ventas anuales de hasta 150 Unidades Impositivas Tributarias (UIT).

SUNAT implementa capacitación obligatoria para microempresas infractoras

El curso de capacitación será obligatorio cuando la infracción detectada tenga como sanción una multa o el cierre del establecimiento, según las Tablas de Infracciones y Sanciones del Código Tributario.

La modalidad del curso será virtual, salvo excepciones que se regulen mediante resolución de superintendencia. La SUNAT proporcionará material instructivo relacionado con el tipo de infracción cometida y otros mecanismos educativos adecuados.

La participación en el curso implica el reconocimiento de la infracción. Si la microempresa no asiste, la SUNAT aplicará la sanción de multa o cierre correspondiente. El reglamento excluye de este beneficio a las microempresas cuyos titulares o socios hayan sido condenados por delitos tributarios o aduaneros con sentencia firme.

MEF respalda que la SUNAT deje de multar microempresarios

Recordemos que esta directriz nace de una iniciativa en el Congreso. El cómputo de las ventas anuales para determinar la condición de microempresa se realizará en función de los ingresos declarados en las declaraciones juradas mensuales del impuesto a la renta, según el régimen tributario aplicable.

Para los contribuyentes que iniciaron actividades a partir del 17 de mayo de 2025, se considerarán los ingresos consignados en el ejercicio anterior a la infracción. Si la microempresa omite la presentación de más de una declaración jurada mensual, no podrá acceder a la medida preventiva del curso de capacitación.

El reglamento también establece que, en caso de reincidencia en el mismo tipo de infracción, la medida preventiva solo se aplicará la primera vez. Si una microempresa comete varias infracciones del mismo tipo en un solo día, la SUNAT convocará al curso por la infracción de mayor sanción y aplicará las sanciones correspondientes por las demás.

El incumplimiento de la capacitación dará lugar a sanciones según el Código Tributario

La SUNAT comunicará a la microempresa la obligación de asistir al curso, indicando el tipo de infracción, el plazo para cumplir con la capacitación y el medio para realizarla. La inasistencia dará lugar a la aplicación de la sanción prevista en el Código Tributario.

El Decreto Supremo fue refrendado por la Ministra de Economía y Finanzas, Denisse Azucena Miralles Miralles. La publicación del reglamento y del decreto se realizó en el diario oficial El Peruano y en las plataformas digitales del Estado.

¿Estará la SUNAT en condiciones reales de brindar estos cursos?

No osbtante, diversos especialistas han cuestionado la efectividad de la medida, sosteniendo que, en la práctica, debilita la capacidad sancionadora y persuasiva de la SUNAT al reemplazar la aplicación inmediata de multas o cierres por la asistencia a cursos, lo que podría generar un mensaje erróneo de permisividad ante las infracciones tributarias.

Además, la exigencia de implementar cursos masivos y personalizados implica una presión adicional sobre la estructura operativa de la entidad, que ya enfrenta limitaciones de personal y recursos.

La propia SUNAT había advertido en ocasiones previas que carece de capacidad logística suficiente para garantizar la cobertura eficiente de este tipo de capacitaciones a escala nacional, lo que podría afectar la vigilancia efectiva del cumplimiento tributario entre las microempresas.