El Gobierno oficializó en la víspera el nuevo valor de la Unidad Impositiva Tributaria (UIT) para el año 2026. Mediante el Decreto Supremo N.° 301-2025-EF, publicado el 17 de diciembre de 2025, la UIT se fija en S/ 5 500, lo que representa un incremento de S/ 150 respecto al valor vigente.

De acuerdo con el laboralista César Puntriano, este ajuste no solo tiene impacto tributario, sino también efectos directos en obligaciones laborales y previsionales. Estos son los principales cambios que debes tener en cuenta:

1. Unidad de Referencia Procesal (URP)

La URP, equivalente al 10 % de la UIT, se incrementa a S/ 550.

Este valor se utiliza para:

Determinar la competencia de los juzgados de paz letrados.

Definir la gratuidad de los procesos judiciales para trabajadores.

Calcular aranceles judiciales, entre otros.

2. Límite para no pagar Impuesto a la Renta de quinta categoría

El ingreso mensual máximo para que un trabajador dependiente no tenga retención del Impuesto a la Renta se eleva a S/ 2 750.

3. Remuneración mínima para la remuneración integral anual

La remuneración básica mensual mínima exigida para pactar el pago de la remuneración integral anual —que incluye todos los beneficios legales y convencionales, salvo utilidades— sube a 2 UIT, es decir, S/ 11 000.

4. Multa por no registrar trabajadores en planilla

La multa que puede imponer Sunafil por no incorporar a un trabajador en planilla asciende a 2.63 UIT por persona, lo que equivale a S/ 14 465.

¿Por qué es importante este ajuste?

La UIT es un parámetro clave del sistema laboral y tributario. Su incremento impacta directamente en multas, beneficios, límites salariales y obligaciones legales, por lo que trabajadores y empleadores deben revisar sus contratos, planillas y políticas internas para el 2026.

Entidad flexibiliza sanciones para personas naturales.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) aprobó diversas modificaciones al régimen de gradualidad de sanciones con la publicación de la Resolución de Superintendencia N.º 000355-2025/SUNAT, el 29 de noviembre de 2025.

El objetivo central es incentivar que más contribuyentes regularicen voluntariamente sus obligaciones tributarias y eviten multas elevadas, especialmente las personas naturales que generan rentas de primera y cuarta categoría, precisa el gerente legal de la Cámara de Comercio de Lima (CCL), Álvaro Gálvez Calderón, al comentar los alcances de esta norma.

¿Qué es el régimen de gradualidad?

El régimen de gradualidad, previsto en el artículo 166 del Código Tributario, permite reducir el monto de las sanciones cuando el contribuyente corrige la infracción y, en ciertos casos, paga la multa ya rebajada. Esta herramienta busca fomentar el cumplimiento voluntario y evitar que las sanciones se conviertan en un desincentivo para ponerse al día con las obligaciones fiscales.

¿En qué se diferencia de la facultad discrecional?

Aunque ambos mecanismos comparten el mismo fundamento legal, su aplicación es distinta. La facultad discrecional permite a la Sunat no aplicar sanciones en situaciones excepcionales, como casos de fuerza mayor, errores inducidos por la Administración o contextos de emergencia. Se trata de una potestad extraordinaria que requiere una resolución específica que establezca escenarios y criterios, como campañas temporales de regularización sin multa.

En cambio, el régimen de gradualidad se aplica de forma continua y está diseñado como un incentivo permanente para la subsanación voluntaria.

¿A quiénes beneficia esta modificación?

La reciente resolución está dirigida exclusivamente a personas naturales que perciben:

-Rentas de primera categoría, relacionadas con el arrendamiento o cesión de bienes inmuebles.

-Rentas de cuarta categoría, correspondientes a servicios profesionales o actividades independientes.

-Quedan excluidas las empresas y las rentas de tercera categoría.

¿Qué infracciones están comprendidas?

La medida alcanza a la infracción señalada en el numeral 1 del artículo 176 del Código Tributario: no presentar declaraciones determinativas dentro del plazo establecido. Esto incluye:

-Pagos a cuenta del Impuesto a la Renta de primera categoría.

-Pagos a cuenta del Impuesto a la Renta de cuarta categoría.

-Declaración anual del Impuesto a la Renta por rentas distintas a tercera categoría.

Actualmente, la sanción base para este tipo de omisión equivale al 50% de la UIT. Con la gradualidad, este monto puede reducirse de forma sustancial.

Rebajas que van del 96% al 100%

La resolución incorpora el artículo 13-C al Reglamento del Régimen de Gradualidad, estableciendo reducciones de entre el 96% y el 100% según el momento en que se subsane la infracción y si se realiza o no el pago. Esto permite que, en muchos casos, el contribuyente pueda prácticamente eliminar la multa si actúa de manera oportuna.

Esquema de rebajas:

La sanción de multa aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría, se gradúa conforme a la tabla que puede observar en el siguiente link: https://busquedas.elperuano.pe/dispositivo/NL/2361255-1

¿Desde cuándo rige?

La norma está vigente desde el 29 de noviembre de 2025 y puede aplicarse incluso a infracciones de años anteriores, siempre que el contribuyente no haya utilizado previamente otros beneficios de gradualidad.

Estas modificaciones buscan aliviar la carga punitiva de miles de contribuyentes y promover el cumplimiento tributario voluntario. Para quienes mantienen obligaciones pendientes vinculadas a rentas de primera o cuarta categoría, este es un momento clave para regularizar su situación y evitar sanciones.

La disposición establece que la asistencia a los cursos será exigida solo en la primera falta de cada clase, restringiendo el beneficio a quienes cumplan ciertos requisitos legales, según el MEF

El Gobierno de Perú aprobó el reglamento que establece la obligatoriedad de cursos de capacitación como medida preventiva para las microempresas ante la primera infracción tributaria detectada por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), según el Decreto Supremo Nº 288-2025-EF publicado el 6 de diciembre de 2025.

De acuerdo con la norma, la SUNAT exigirá la asistencia a un curso de capacitación a las microempresas que incurran por primera vez en una infracción tributaria, antes de aplicar la sanción correspondiente.

Esta medida se aplicará una sola vez por cada tipo de infracción tributaria, conforme a lo dispuesto en los artículos 165 y 180 del Código Tributario, modificados por la Ley Nº 32335. El reglamento define como microempresa a la persona natural o jurídica con ventas anuales de hasta 150 Unidades Impositivas Tributarias (UIT).

SUNAT implementa capacitación obligatoria para microempresas infractoras

El curso de capacitación será obligatorio cuando la infracción detectada tenga como sanción una multa o el cierre del establecimiento, según las Tablas de Infracciones y Sanciones del Código Tributario.

La modalidad del curso será virtual, salvo excepciones que se regulen mediante resolución de superintendencia. La SUNAT proporcionará material instructivo relacionado con el tipo de infracción cometida y otros mecanismos educativos adecuados.

La participación en el curso implica el reconocimiento de la infracción. Si la microempresa no asiste, la SUNAT aplicará la sanción de multa o cierre correspondiente. El reglamento excluye de este beneficio a las microempresas cuyos titulares o socios hayan sido condenados por delitos tributarios o aduaneros con sentencia firme.

MEF respalda que la SUNAT deje de multar microempresarios

Recordemos que esta directriz nace de una iniciativa en el Congreso. El cómputo de las ventas anuales para determinar la condición de microempresa se realizará en función de los ingresos declarados en las declaraciones juradas mensuales del impuesto a la renta, según el régimen tributario aplicable.

Para los contribuyentes que iniciaron actividades a partir del 17 de mayo de 2025, se considerarán los ingresos consignados en el ejercicio anterior a la infracción. Si la microempresa omite la presentación de más de una declaración jurada mensual, no podrá acceder a la medida preventiva del curso de capacitación.

El reglamento también establece que, en caso de reincidencia en el mismo tipo de infracción, la medida preventiva solo se aplicará la primera vez. Si una microempresa comete varias infracciones del mismo tipo en un solo día, la SUNAT convocará al curso por la infracción de mayor sanción y aplicará las sanciones correspondientes por las demás.

El incumplimiento de la capacitación dará lugar a sanciones según el Código Tributario

La SUNAT comunicará a la microempresa la obligación de asistir al curso, indicando el tipo de infracción, el plazo para cumplir con la capacitación y el medio para realizarla. La inasistencia dará lugar a la aplicación de la sanción prevista en el Código Tributario.

El Decreto Supremo fue refrendado por la Ministra de Economía y Finanzas, Denisse Azucena Miralles Miralles. La publicación del reglamento y del decreto se realizó en el diario oficial El Peruano y en las plataformas digitales del Estado.

¿Estará la SUNAT en condiciones reales de brindar estos cursos?

No osbtante, diversos especialistas han cuestionado la efectividad de la medida, sosteniendo que, en la práctica, debilita la capacidad sancionadora y persuasiva de la SUNAT al reemplazar la aplicación inmediata de multas o cierres por la asistencia a cursos, lo que podría generar un mensaje erróneo de permisividad ante las infracciones tributarias.

Además, la exigencia de implementar cursos masivos y personalizados implica una presión adicional sobre la estructura operativa de la entidad, que ya enfrenta limitaciones de personal y recursos.

La propia SUNAT había advertido en ocasiones previas que carece de capacidad logística suficiente para garantizar la cobertura eficiente de este tipo de capacitaciones a escala nacional, lo que podría afectar la vigilancia efectiva del cumplimiento tributario entre las microempresas.

La carga de probar el pago sigue siendo de la empresa.

La obligación de los empleadores de conservar los documentos y constancias de pago de las obligaciones laborales económicas solo hasta cinco años después de efectuado el pago no los exime de acreditar ese cumplimiento transcurrido dicho plazo.

Por ello, corresponde a los empleadores adoptar medidas para preservar la información relativa al pago de las obligaciones laborales aun después de vencidos esos cinco años, mediante el uso de medios alternativos o tecnológicos.

Este constituye el principal lineamiento jurisprudencial que se desprende de la sentencia emitida en la Casación N.º 50625-2022 La Libertad, por la Cuarta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema de Justicia, que declaró infundado el recurso interpuesto dentro de un proceso ordinario laboral sobre desnaturalización de contrato.

Antecedentes

En el caso materia de la citada casación, el demandante solicitó la desnaturalización de dos contratos de intermediación laboral y de una contratación modal, así como el reconocimiento de un contrato de trabajo a plazo indeterminado sujeto al régimen laboral de la actividad privada. Además, pidió el reintegro de beneficios sociales, intereses financieros y legales, y el pago de costas y costos del proceso.

El juzgado mixto que conoció inicialmente la causa declaró fundada la demanda, decisión que la sala laboral superior confirmó en apelación, aunque modificando el monto total a pagar.

Frente a ello, la empresa demandada interpuso recurso de casación alegando que la sala superior interpretó erróneamente el artículo 21 del Decreto Supremo N.º 001-98-TR y la Ley N.º 27029, que modificó el artículo 5 del Decreto Ley N.º 25988, Ley de Racionalización del Sistema Tributario Nacional y de Eliminación de Privilegios y Sobrecostos. Asimismo, denunció una interpretación errónea del artículo 3 del Decreto Legislativo N.º 1310, que aprueba medidas adicionales de simplificación administrativa.

Sostuvo que dichas normas establecen que el empleador tiene la obligación de conservar planillas, boletas de pago y constancias de trabajo solo por un periodo máximo de cinco años, trasladándose, en consecuencia, la carga probatoria al trabajador. También argumentó que las instancias judiciales están obligadas a observar este límite en sus decisiones, así como la prevalencia de la norma material sobre la norma procesal laboral. A su juicio, esto no se habría cumplido en el caso.

Decisión

Al conocer el recurso, la sala suprema consideró que interpretar literalmente el Decreto Legislativo N.º 1310 y normas similares (Decreto Ley N.º 25988 y Decreto Supremo N.º 001-98-TR) resultaría contrario al sistema de relaciones laborales, el cual está diseñado bajo la lógica de que los derechos laborales pueden reclamarse incluso varios años después del cese.

Desde esa perspectiva, aceptar que después de cinco años el empleador ya no tiene la carga de aportar documentación laboral generaría una “absurda fuente de litigiosidad judicial”. Ello obligaría a los trabajadores —que pueden reclamar sus derechos años después— a presentar demandas antes de transcurrido ese plazo, incluso cuando mantienen vínculo laboral vigente, solo para asegurar la conservación de la prueba del pago.

La sala suprema concluye que, conforme a las reglas procesales vigentes, a la normativa constitucional y a la Convención Americana sobre Derechos Humanos (artículo 8), la única interpretación compatible con la Constitución descarta una doble reversión de la carga de la prueba, que operaría en perjuicio del trabajador.

Por estas razones, entre otras, la Corte Suprema declaró infundado el recurso de casación.

Prueba del pago

A criterio del supremo tribunal, desde la perspectiva de la Nueva Ley Procesal del Trabajo (NLPT), es indiscutible que la carga de acreditar el pago de derechos laborales recae sobre la empresa demandada. Además, indica que esta regla es consistente también con el proceso civil en general, en tanto los principios de carga dinámica y de disposición probatoria se sustentan en la posibilidad material y real de acceder a la información, así como de ser su depositario.

El colegiado agrega que la obligación de conservar “información laboral” no es equivalente a conservar necesariamente el documento físico. Este último tiene un plazo de conservación de cinco años, pero la información que contiene debe ser preservada por otros medios.

Apuntes

-Una interpretación puramente literal de las normas denunciadas prescindiría de los métodos de interpretación histórico, sistemático y de especificidad, señala la Corte Suprema.

-Esto implicaría privilegiar una norma destinada a la racionalización y simplificación administrativa por sobre las reglas procesales laborales sobre distribución de la carga de la prueba.

-La regulación sobre conservación de información por un plazo de cinco años no se inicia en 2016, sino en 1992, lo que exige una interpretación histórica que otorgue sentido y contexto a las normas cuya infracción se alegó.

Decisión del colegiado brinda a empresas herramienta de defensa.

El Tribunal Fiscal (TF)confirmó que los estados de cuenta del contribuyente y su proveedor son suficientes para demostrar la realización de una transferencia, incluso cuando la Sunat inicialmente los rechazó como medios de pago.

Así lo advierte el estudio Garrigues al dar cuenta de la reciente Resolución del TF N.º 08585-9-2025, emitida por dicho colegiado. Toda vez que considera que en el contexto de aquella resolución, el TF reconoce la validez de los estados de cuenta bancarios como sustento de transferencias en operaciones comerciales.

A criterio de la mencionada firma legal se trata entonces de un precedente de alto interés para el sector empresarial.

Descripción

Aquella resolución constituye el colofón del análisis que el TF efectuó respecto de un caso en el cual la Sunat desconoció el crédito fiscal de un contribuyente, en una fiscalización relacionada con el impuesto general a las ventas (IGV).

La entidad recaudadora sustentó su posición en que los estados de cuenta presentados no calificaban como medios de pago bajo la Ley para la Lucha contra la Evasión y para la Formalización de la Economía. Ello configuraría un requisito esencial previsto en la normativa para gozar del crédito fiscal, acota la mencionada consultora legal.

Sin embargo, el TF decidió que los estados de cuenta presentados –que incluían los del contribuyente y su proveedor– eran suficientes para cumplir con ese requisito porque permitían verificar objetivamente que la transferencia interbancaria se había realizado (los montos y fechas coincidían en ambos documentos).

Con ello, el TF se apartó del criterio de la Sunat para adoptar una postura arraigada en el principio de verdad material, en el que lo relevante es constatar si es que en los hechos se cumplió con aquello que la norma exige: la utilización de medios de pago, explica el referido estudio de hombres de leyes.

Para Armando Buendía, asociado de Derecho Tributario de Garrigues, la resolución en mención marca un criterio importante. “El medio de pago es la transferencia de fondos en sí misma y los estados de cuenta pueden ser un medio idóneo para demostrarla”, comenta.

Agrega que este resultado tiene implicancias que podrían ir más allá del IGV, pues el uso de medios de pago también es exigido para deducir gastos y costos con miras al impuesto a la renta (IR) o para solicitar devoluciones de tributos, saldos a favor, recuperaciones anticipadas o restitución de derechos arancelarios, entre otros.

Atribución

El TF es un órgano resolutivo del Ministerio de Economía y Finanzas (MEF) que depende administrativamente del titular de este portafolio, con autonomía en el ejercicio de sus funciones específicas. Además, el TF es la última instancia administrativa del país en materia tributaria y aduanera. Es competente para resolver las controversias que se susciten entre los contribuyentes y las administraciones tributarias. Resolución del Tribunal Fiscal N.° 08585-9-2025

Entidad recibe información de alquileres de inmuebles realizados en el perú a través de plataformas digitales.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) informa que recientemente ha recibido información detallada de las operaciones de alquiler realizadas en el Perú a través de las plataformas digitales, como AIRBNB y otras, de más de 34 mil propietarios de inmuebles.

Esta importante información fue obtenida gracias a los acuerdos de cooperación internacional, los cuales permiten a la Administración Aduanera y Tributaria acceder a datos fiscales en más de 140 países, fortaleciendo así la lucha contra la evasión y elusión tributaria a nivel internacional.

La SUNAT recuerda a todos los propietarios de inmuebles, que hayan obtenido ingresos por alquileres a través de AIRBNB, Booking, TripAdvisor, Expedia u otras plataformas, a cumplir oportuna y voluntariamente con sus obligaciones tributarias declarándolas Rentas de Primera Categoría.

Dicho cumplimiento puede realizarse de manera sencilla a través de los canales virtuales de la SUNAT, evitando así sanciones económicas en aplicación del Régimen de Gradualidad aprobado con Resolución de Superintendencia Nº 000355-2025/SUNAT.

Esta iniciativa representa un avance significativo de la SUNAT en su estrategia de gestión de los riesgos de cumplimiento tributario en la economía digital, en el fortalecimiento de la cooperación internacional en materia tributara y en su compromiso en la lucha contra la evasión y elusión tributaria.

Más de 200 mil personas naturales sin negocio se beneficiarán incluso si sus multas se encuentran en cobranza coactiva.

Las personas naturales sin negocio que omitieron presentar sus declaraciones mensuales o anuales, o cuyas declaraciones fueron consideradas “no presentadas” por consignar de forma errónea el RUC o en el período tributario, podrán acceder a una rebaja de hasta el 100% de las multas.

Este beneficio fue establecido en la Resolución de Superintendencia N.º 355-2025, emitida por la Sunat.

La rebaja de multas se aplica incluso si estas se encuentran en etapa de cobranza coactiva, lo que facilita la regularización de las declaraciones y/o pagos mensuales[1] y anuales del Impuesto a la Renta, detalla la norma emitida por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT)

Para el contribuyente que omitió presentar su declaración, los nuevos porcentajes de rebaja son los siguientes:

-Si presenta la declaración antes de que surta efecto la notificación de la multa, accederá a una rebaja del 100%.

-Si presenta la declaración desde la fecha en que surte efecto la notificación de la multa hasta los 7 días hábiles posteriores a la notificación de la Resolución de Ejecución Coactiva (REC), la rebaja será del 99% con pago de la multa y de 98% sin pago.

-Si presenta la declaración desde el octavo día hábil hasta los 120 días hábiles posteriores a la notificación de la REC, la rebaja será del 97% con pago de la multa y de 96% sin pago.

-Si la declaración se consideró como no presentada, por haberse omitido o consignado de forma errónea el número de RUC o el período tributario, el contribuyente podrá acceder a una rebaja del 100% presentando el formulario virtual N.° 1693 – “Solicitud de Modificación y/o Inclusión de Datos”.

Los contribuyentes que, antes de la vigencia de la nueva norma, omitieron presentar sus declaraciones mensuales o anuales, o cuyas declaraciones fueron consideradas “no presentadas” también podrán acceder a las rebajas, siempre que no hayan gozado previamente de un beneficio similar.

Judicatura emite criterios complementarios sobre prescripción

El Poder Judicial establece que la Sunat no puede revisar periodos prescritos, salvo para corregir errores materiales que afecten ejercicios actuales. Así, aunque un periodo esté cerrado, sus efectos pueden ajustarse para garantizar el correcto cálculo de impuestos vigentes. Esto brinda seguridad al contribuyente y permite corregir fallos sin reabrir el pasado.

La Corte Suprema de Justicia mantiene hoy criterios complementarios sobre el alcance de la prescripción tributaria. Uno restringe cualquier actuación sobre periodos ya vencidos, mientras que otro permite ajustes por errores materiales que impactan en ejercicios aún abiertos.

Así lo advierte la tributarista Katya Villacriz, quien considera que, en cada caso concreto, corresponderá determinar si se trata de una reliquidación directa respecto de un periodo prescrito o de la corrección de un error material que afecta la liquidación vigente. Por ahora —señala— ambos enfoques coexisten y su aplicación dependerá del análisis específico de cada situación.

Descripción

A criterio de Villacriz, la Corte Suprema ha emitido recientes pronunciamientos que inciden directamente en la interpretación del alcance de la prescripción tributaria.

De un lado, existe jurisprudencia que respalda la regla general que impide a la administración tributaria reabrir periodos prescritos. De otro, hay sentencias que reconocen a la Sunat la facultad de realizar ajustes cuando errores materiales de ejercicios vencidos inciden en la determinación de tributos en periodos abiertos, conforme a lo previsto en el numeral 3 del artículo 78 del Código Tributario.

En efecto, Villacriz precisa que las Casaciones N.º 11138-2020 Lima y N.º 26823-2024 Lima (publicadas en marzo del 2023 y noviembre del 2025, respectivamente) consolidan la regla general: la Sunat no puede reabrir periodos prescritos mediante fiscalización ni emitir valores que impliquen una nueva determinación, incluso si el objetivo es “solo” corregir saldos que afectan ejercicios posteriores.

En este contexto, la Corte Suprema enfatiza que, una vez operada la prescripción, la administración tributaria está impedida de determinar y cobrar tributos de ejercicios vencidos, pues no existe norma que autorice reabrir dichos periodos, detalla Villacriz, asociada del área tributaria de Garrigues. Bajo este criterio, la prescripción actúa como un límite sustantivo y temporal a las facultades de determinar, fiscalizar, sancionar y cobrar, garantizando previsibilidad y estabilidad para los contribuyentes.

Sin embargo, la especialista advierte también que, en determinados supuestos, la Corte Suprema ha introducido un criterio distinto.

Mediante las Casaciones N.º 871-2025 Lima y N.º 7740-2025 Lima (publicadas en agosto y setiembre del 2025), el supremo tribunal —amparado en el numeral 3 del artículo 78 del Código Tributario— permite que la Sunat emita una orden de pago para reliquidar información de ejercicios vencidos, sin determinar tributo respecto de ellos, siempre que se trate de errores materiales que incidan directamente en el cálculo del periodo abierto.

El citado numeral autoriza a la administración a emitir una orden de pago para exigir la cancelación de la deuda tributaria sin necesidad de emitir previamente resolución de determinación, cuando existan errores materiales de redacción o de cálculo en declaraciones, comunicaciones o documentos de pago.

Para ello, al calcular la orden de pago, la Sunat debe considerar la base imponible del periodo, las pérdidas, los saldos a favor o créditos declarados en periodos anteriores y los pagos a cuenta realizados en esos ejercicios. También se considera error la consignación de una tasa inexistente o la incorrecta determinación y arrastre de pérdidas.

Estos errores, subraya Villacriz, deben ser objetivos, verificables y detectables en la propia información declarada por el contribuyente —como errores aritméticos, tasas aplicadas incorrectamente, inconsistencias en saldos u omisión de deducciones reconocidas—.

Bajo este segundo criterio, la especialista concluye que la prescripción no elimina los hechos económicos ocurridos en periodos vencidos. Si estos hechos impactan en periodos vigentes —por ejemplo, en el arrastre de saldos—, la Sunat podrá revisarlos para asegurar una correcta determinación del tributo actual, sin que ello implique reabrir el periodo prescrito. Así, aun cuando los periodos prescritos están protegidos frente a determinaciones directas, sus efectos pueden ser ajustados cuando inciden en periodos abiertos como consecuencia de errores materiales.

Jurisprudencia

En la Casación N.º 26823-2024 Lima, la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema señala que, tras una interpretación sistemática del artículo 43 del Código Tributario, la prescripción constituye una limitación sustantiva y temporal al ejercicio de las potestades de determinación, fiscalización, sanción y cobro. Su vencimiento extingue la posibilidad de emitir pronunciamientos sustantivos que incidan en la existencia o cuantía de la obligación fiscal correspondiente a un periodo prescrito.

Esta restricción incluye —precisa el tribunal— la emisión de resoluciones de determinación sobre ejercicios prescritos, aun cuando estas no generen deuda exigible, en tanto su contenido implica la formulación de reparos o ajustes sobre elementos previamente declarados que posteriormente inciden en periodos abiertos.

La Sunat modificó el Reglamento del Régimen de Gradualidad

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha emitido la Resolución de Superintendencia Nº 000355-2025/SUNAT, que modifica el Reglamento del Régimen de Gradualidad para ofrecer mayores incentivos a los contribuyentes que regularicen sus declaraciones tributarias pendientes. Esta modificación se enfoca específicamente en las declaraciones de pagos a cuenta del Impuesto a la Renta de primera y cuarta categoría, así como la declaración anual del Impuesto a la Renta por rentas distintas a la tercera categoría. La norma establece un sistema escalonado de rebajas que beneficia a quienes subsanen voluntariamente sus omisiones, pudiendo obtener hasta un 100% de rebaja en las multas si presentan las declaraciones antes de ser notificados por SUNAT, mientras que aquellos que regularicen después de la notificación podrán acceder a rebajas del 96% al 99% dependiendo del momento y forma de subsanación. Esta medida busca incentivar el cumplimiento voluntario de las obligaciones tributarias y permitir a la administración tributaria contar con información actualizada para un control más efectivo, beneficiando tanto a los contribuyentes como al sistema tributario nacional.

Modifican Reglamento del Régimen de Gradualidad aplicable a infracciones del Código Tributario, aprobado por la Res. Nº 063-2007/SUNAT, respecto a la gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000355-2025/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A LAS INFRACCIONES DEL CÓDIGO TRIBUTARIO, APROBADO POR LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 063-2007/SUNAT, RESPECTO DE LA SANCIÓN DE MULTA APLICABLE A LA INFRACCIÓN TIPIFICADA EN EL NUMERAL 1 DEL ARTÍCULO 176 DEL CÓDIGO TRIBUTARIO

Lima, 28 de noviembre de 2025

CONSIDERANDO:

Que, al amparo de la facultad discrecional prevista en el artículo 166 del Código Tributario, mediante la Resolución de Superintendencia Nº 063-2007/SUNAT se aprobó el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, que gradúa, entre otras sanciones, la multa aplicable por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, consistente en no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos;

Que, a fin de incentivar el cumplimiento de la obligación de presentar la declaración tributaria que contiene la determinación de la obligación tributaria, resulta conveniente modificar el Reglamento del Régimen de Gradualidad a efectos de brindar mayores incentivos para la regularización de dicha obligación relacionada con las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría; lo que permitirá a esta administración tributaria, además, contar con la información necesaria para un control efectivo de dichas obligaciones tributarias;

En uso de las facultades conferidas por el artículo 166 del Código Tributario, aprobado por el Decreto Legislativo Nº 816 cuyo último Texto Único Ordenado ha sido aprobado por el Decreto Supremo Nº 133-2013-EF; el artículo 11 de la Ley General de la SUNAT, aprobada por el Decreto Legislativo Nº 501; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y por el inciso k) del artículo 10 de la sección primera del Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria, aprobada por el Decreto Supremo Nº 040-2023-EF;

SE RESUELVE:

Artículo 1.- Objeto y finalidad

La presente resolución tiene por objeto modificar el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, aprobado por la Resolución de Superintendencia Nº 063-2007/SUNAT, respecto a la gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría.

La finalidad de la presente resolución es incentivar la subsanación de la obligación de presentar las declaraciones mencionadas en el párrafo precedente; lo que facilitará el control de las obligaciones tributarias antes referidas por parte de la administración tributaria.

Artículo 2.- Definición

3.1 Modificar el literal a) del artículo 11, el segundo párrafo del artículo 12, el numeral 13.5, el primer párrafo del numeral 13.7 del artículo 13 y la nota número dieciséis (16) del Anexo II del Reglamento, en los términos siguientes:

“Artículo 11. Infracciones no vinculadas a la emisión y/u otorgamiento de comprobantes de pago

El presente capítulo es aplicable a:

a) Las sanciones correspondientes a las infracciones señaladas en el Anexo I y, en los supuestos a que se refieren los artículos 13-B y 13-C, a la sanción correspondiente a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario.

(…).”

“Artículo 12. Criterios de Gradualidad

(…)

Dichos criterios se aplicarán de acuerdo con lo señalado en los Anexos II al V y los artículos 13-A, 13-B y 13-C.”

“Artículo 13. Definición de los criterios de gradualidad

Los criterios de gradualidad son definidos de la siguiente manera:

(…)

13.5. El Pago: Es la cancelación total de la multa rebajada según los anexos respectivos o los artículos 13-A, 13-B o 13-C, según corresponda, más los intereses generados hasta el día en que se realice la cancelación.

(…)

13.7. La Subsanación: Es la regularización de la obligación incumplida en la forma y momento previstos en los anexos respectivos y en los artículos 13-B y 13-C, la cual puede ser voluntaria o inducida.

(…).”

“ANEXO II

INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA

(…)

(16) Lo dispuesto en este numeral es aplicable a los supuestos no contemplados en los artículos 13-B y 13-C.”

3.2 Incorporar el artículo 13-C al Reglamento, en los términos siguientes:

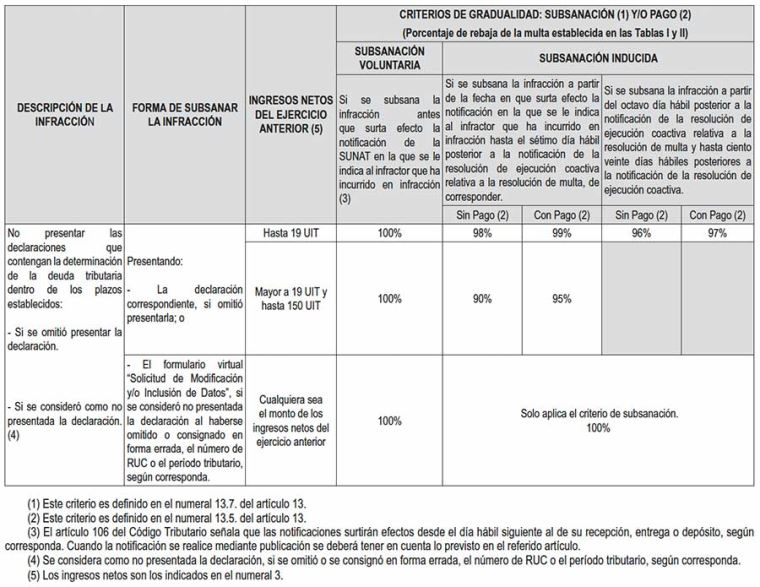

“Artículo 13-C. Régimen de Gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría.

1. La sanción de multa aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría, se gradúa conforme a lo siguiente:

PCIÓN DE LA INFRACCIÓN

FORMA DE SUBSANAR LA INFRACCIÓN

CRITERIOS DE GRADUALIDAD: SUBSANACIÓN (1) Y/O PAGO (2)

SUBSANACIÓN VOLUNTARIA

SUBSANACIÓN INDUCIDA

Si se subsana la infracción antes que surta efecto la notificación de la SUNAT en la que se le indica al infractor que ha incurrido en infracción (3)

Si se subsana la infracción a partir de la fecha en que surta efecto la notificación en la que se le indica al infractor que ha incurrido en infracción hasta el sétimo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa, de corresponder.

Si se subsana la infracción a partir del octavo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa y hasta ciento veinte días hábiles posteriores a la notificación de la resolución de ejecución coactiva.

Sin Pago (2)

Con Pago (2)

Sin Pago (2)

Con Pago (2)

No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos: – Si se omitió presentar la declaración.

Presentando: – La declaración correspondiente, si omitió presentarla; o

100%

98%

99%

96%

97%

– Si se consideró como no presentada la declaración. (4)

– El formulario virtual «Solicitud de Modificación y/o Inclusión de Datos», si se consideró no presentada la declaración al haberse omitido o consignado en forma errada, el número de RUC o el período tributario, según corresponda.

100%

Solo aplica el criterio de subsanación. 100%

(1) Este criterio es definido en el numeral 13.7. del artículo 13.

(2) Este criterio es definido en el numeral 13.5. del artículo 13.

(3) El artículo 106 del Código Tributario señala que las notificaciones surtirán efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según corresponda. Cuando la notificación se realice mediante publicación se deberá tener en cuenta lo previsto en el referido artículo.

(4) Se considera como no presentada la declaración, si se omitió o se consignó en forma errada, el número de RUC o el período tributario, según corresponda.

2. El monto mínimo a que se refiere el inciso a) de la segunda disposición complementaria final no es de aplicación respecto de las rebajas establecidas en el numeral anterior.”

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- Vigencia

La presente resolución entra en vigor al día siguiente de su publicación.

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

Única.- De la aplicación del artículo 13-C del Reglamento

Lo dispuesto en el artículo 13-C, incorporado al Reglamento mediante la presente resolución de superintendencia, se aplica a la sanción de multa por la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario en la que hubieran incurrido los sujetos obligados incluso con anterioridad a la fecha en que entra en vigor la presente norma, siempre que el infractor cumpla con los criterios de gradualidad establecidos en dicho artículo y no se hubiera acogido a una gradualidad anterior, no generando derecho alguno a devolución o compensación.