Los clientes que cumplen con sus obligaciones garantizan el acceso a recursos financieros.

Construir un buen historial crediticio es una herramienta esencial para acceder a nuevas oportunidades económicas, por eso cumplir puntualmente con los pagos no solo evita recargos y penalidades, sino que también abre la puerta a mejores condiciones de financiamiento en el futuro.

En un mercado cada vez más competitivo, la puntualidad y la responsabilidad financiera son inversiones clave para el éxito, por eso una relación cercana y de confianza con las entidades financieras puede marcar la diferencia no solo potencia el crecimiento del cliente, sino para fortalecer la economía en su conjunto.

«Mejorar el historial crediticio permite acceder a condiciones más favorables y evita intereses moratorios, penalidades, ejecución de garantías, procesos legales y una reputación negativa», afirmó Oscar Vílchez, gerente regional Nor Oriente de Caja Piura.

«Además, los clientes que cumplen con sus obligaciones garantizan el acceso a recursos financieros que impulsen el crecimiento de su negocio y acceden a mejores condiciones de financiamiento, tasas de interés más bajas, mayores montos de crédito o plazos más flexibles, elementos esenciales para consolidar y expandir un emprendimiento”, añadió.

En un entorno competitivo, donde el acceso al crédito puede ser decisivo, mantener un historial crediticio saludable es una inversión directa en el desarrollo del negocio y el camino hacia metas más grandes, como el aumento de la productividad, la diversificación de productos o servicios y la conquista de nuevos mercados.

Entra en vigencia a partir de mañana lunes 17 de febrero

El Ejecutivo aprobó el decreto supremo que establece las disposiciones reglamentarias necesarias para el cumplimiento de la obligación de efectuar pagos a cuenta del impuesto a la renta a cargo de la persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliada en el país.

Así lo determinó a través del Decreto Supremo N° 021-2025-EF, publicado

La norma tiene como objeto modificar el Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N° 122-94-EF, para adecuarlo a la modificación efectuada por el Decreto Legislativo N° 1624 a la Ley del Impuesto a la Renta, cuyo Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 179-2004-EF.

Artículo 2.- Finalidad

El presente Decreto Supremo tiene por finalidad establecer las disposiciones reglamentarias necesarias para el cumplimiento de la obligación de efectuar pagos a cuenta del impuesto a la renta a cargo de la persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliada en el país, que perciba rentas de segunda categoría por las enajenaciones indirectas a que se refiere el primer y cuarto párrafos del inciso e) del artículo 10 de la Ley del Impuesto a la Renta, no sujetas a retención.

Artículo 3.- Modificación del artículo 53-C del Reglamento de la Ley del Impuesto a la Renta

Se modifica el artículo 53-C del Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N° 122-94-EF, conforme al texto siguiente:

“Artículo 53-C. PAGOS A CUENTA POR RENTAS DE SEGUNDA CATEGORÍA OBTENIDAS POR LA ENAJENACIÓN DE BIENES A QUE SE REFIERE EL INCISO A) DEL ARTÍCULO 2 DE LA LEY

Para efecto de los pagos a cuenta por rentas de segunda categoría previstos en el artículo 84-B de la Ley, se debe tener en cuenta lo siguiente:

1. Tratándose de pagos a cuenta por las enajenaciones distintas a las establecidas en el inciso e) del artículo 10 de la Ley.

a) Las rentas de segunda categoría percibidas por la enajenación de los bienes a que se refiere el inciso a) del artículo 2 de la Ley por las que se debe abonar el pago a cuenta son aquellas que no están sujetas a las retenciones previstas en el segundo párrafo del artículo 72 y en el primer párrafo del artículo 73-C de la Ley.

b) Se considera ingreso percibido por cada enajenación al ingreso neto resultante de la enajenación de los bienes a que se refiere el inciso a) del artículo 2 de la Ley que se pague o ponga a disposición de la persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, en el mes.

c) Las pérdidas no deducidas en un mes se deducen en el mes siguiente o en los meses siguientes del ejercicio del monto determinado o de la suma de los montos determinados conforme al inciso a) del numeral 1 del artículo 84-B de la Ley, luego de deducir las pérdidas del mes, de corresponder, excluyendo aquellas que son materia de deducción según lo señalado en el inciso b) del numeral 2 del artículo 84-B de la Ley.

2. Tratándose de pagos a cuenta por las enajenaciones indirectas a que se refieren el primer y cuarto párrafos del inciso e) del artículo 10 de la Ley.

a) Las rentas de segunda categoría percibidas por las enajenaciones indirectas a que se refieren el primer y cuarto párrafos del inciso e) del artículo 10 de la Ley por las que se debe abonar el pago a cuenta son aquellas que no están sujetas a la retención prevista en el cuarto párrafo del artículo 73-C de la Ley.

b) El ingreso gravable percibido es aquel definido en el numeral 2 del artículo 84-B de la Ley, determinado de acuerdo con el procedimiento previsto en el inciso b) del segundo párrafo del artículo 4-A de este Reglamento.

c) Las pérdidas a que se refiere el inciso b) del numeral 2 del artículo 84-B de la Ley no deducidas en un mes se deducen en el mes siguiente o en los meses siguientes del ejercicio del monto determinado o de la suma de los montos determinados conforme al inciso a) del citado numeral 2, luego de deducir las pérdidas del mes, de corresponder.

3. Las retenciones previstas en el segundo párrafo del artículo 72 y en el primer y cuarto párrafos del artículo 73-C de la Ley no son créditos contra los pagos a cuenta a que se refieren los numerales 1 y 2.

Mediante resolución de superintendencia, la SUNAT puede establecer la forma y condiciones para efectuar los pagos a cuenta.”

Vigencia

En la Disposición Complementario Final Única, se establece que el presente Decreto Supremo entra en vigencia a partir del día siguiente de su publicación en el Diario Oficial “El Peruano”.

La norma lleva la rúbrica de la presidenta de la República, Dina Boluarte Zegarra y del ministro de Economía y Finanzas, José Antonio Salardi Rodríguez.

Mediante Decreto Supremo Nº 017-2025-EF (publ.12.02.25; vig.13.02.25), se modifica la definición de Exchange Traded Fund (ETF) establecida en el artículo 8-C del Reglamento de la Ley del Impuesto a la Renta.

Los ETF son vehículos de inversión cuyas unidades de participación se encuentran listadas en bolsas de valores o mercados organizados, respaldadas por una canasta de activos, de los que se deriva su valor y que tienen como objetivo replicar el desempeño de un determinado índice o canasta de activos.

El objetivo es que los contribuyentes de tercera categoría tengan más tiempo para familiarizarse con los criterios de cumplimiento tributario.

El Poder Ejecutivo, con el aval del Ministerio de Economía y Finanzas (MEF), modificó el reglamento del decreto legislativo n° 1535, con el objetivo de incrementar la cantidad de calificaciones de prueba que realiza la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) a los contribuyentes que generan rentas de tercera categoría.

Según lo establecido en la norma, la cantidad de calificaciones de prueba se eleva de cuatro a ocho, y de esta manera otorga un mayor tiempo para que las empresas puedan familiarizarse con las variables utilizadas para la asignación del perfil de cumplimiento y los efectos de la calificación.

Esta medida permitirá a la entidad recaudadora recabar y evaluar observaciones, recomendaciones y problemáticas de los contribuyentes, con el objetivo de optimizar la gestión de los procedimientos y sistemas informáticos asociados a la asignación del perfil de cumplimiento.

Sin efecto sancionador

El decreto supremo n° 018-2025-EF, publicado en el diario oficial El Peruano, establece que, durante este período de calificaciones de prueba, se realizarán acciones de capacitación y difusión para incentivar a los contribuyentes a mejorar su calificación tributaria.

Cabe precisar que estas evaluaciones tienen únicamente carácter informativo y no generan efectos sancionadores o beneficios inmediatos, como medida previa a la implementación definitiva del sistema

«Una mala calificación influye negativamente en la reputación e imagen de las empresas, lo cual repercute de forma adversa en diversos aspectos, desde sus contratos comerciales hasta el costo de financiamiento», explicó el abogado tributarista Rolando Cevasco.

El Perfil de Cumplimiento de Sunat, aprobado mediante el Decreto Legislativo N.º 1535 y su reglamento, es la calificación que refleja la conducta del cumplimiento de las obligaciones tributarias, aduaneras y/o conceptos no tributarios administrados por Sunat.

Para tal efecto, se establece cinco calificaciones: A para los contribuyentes de muy alto nivel de cumplimiento, B para los de alto cumplimiento, C para los nuevos contribuyentes con antigüedad menor a 6 meses, D para aquellos de bajo nivel de cumplimiento y E para los contribuyentes de muy bajo nivel de cumplimiento.

Para consultar el perfil de cumplimiento asignado, el contribuyente debe ingresar a SUNAT Operaciones en línea, con su clave SOL, opción trámites y consultas/perfil de cumplimiento/calificación de perfil/calificación vigente.

Las calificaciones de prueba se realizan de forma trimestral durante el año, debiendo efectuarse las siguientes en abril 2025, julio 2025, octubre 2025, enero 2026 y abril 2026.

Si un trabajador independiente registra pagos mensuales sin vínculos claros de subordinación, la empresa podría enfrentar obligaciones tributarias y laborales, además de sanciones económicas.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) ha comenzado a fiscalizar a las empresas que contratan trabajadores independientes (freelancers) que solo emiten recibos por honorarios para una sola empresa.

Y es que si una persona emite recibos por honorarios únicamente para una empresa y recibe un pago mensual, la Sunat podría considerar que en realidad es un trabajador dependiente. Esto significa que la empresa debería retener impuestos de quinta categoría y pagar aportes a EsSalud y la ONP.

¿Qué dice el Tribunal Fiscal?

No obstante, Sofía Chirinos, abogada de Editorial Economía y Finanzas (EEF), advirtió que el Tribunal Fiscal señaló criterios para definir si existe una relación laboral. Estos son:

Subordinación: La empresa debe dar órdenes y controlar el trabajo.

Horario Fijo: El trabajador debe cumplir un horario establecido.

Control del empleador: Supervisión constante y provisión de herramientas de trabajo.

Si estos elementos no están presentes, no se puede decir que hay una relación de dependencia.

Sunat: ¿qué pasa si una empresa recibe una carta inductiva?

Si la Sunat envía una carta a una empresa cuestionando la contratación de un independiente, es importante responder con documentos que demuestren que no hay una relación de dependencia. Si no se responde, la empresa podría recibir sanciones económicas, pagar tributos retroactivos y enfrentar inspecciones laborales.

¿Cuáles pueden ser las consecuencias?

Multas tributarias: Hasta el 50% del impuesto no retenido.

Obligación de pagar aportes retroactivos a EsSalud y ONP.

Fiscalización laboral de Sunafil, lo que podría llevar a que la empresa tenga que pagar beneficios como gratificaciones, vacaciones y otros derechos laborales.

¿Qué pueden hacer las empresas?

Revisar los contratos con trabajadores independientes.

Asegurar que no haya indicios de subordinación laboral.

Tener evidencia de que el trabajador es realmente independiente (sin horario fijo, sin supervisión directa, etc).

Hay más de 130,000 solicitudes de acogimiento a este beneficio

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) informó que a la fecha se han presentado más de 130,000 solicitudes de acogimiento al fraccionamiento especial, cuyo plazo de acogimiento vencerá el 28 de febrero.

Para acceder a este beneficio, los contribuyentes deberán utilizar el Formulario Virtual 1707, el cual se encuentra disponible en el portal www.sunat.gob.pe.

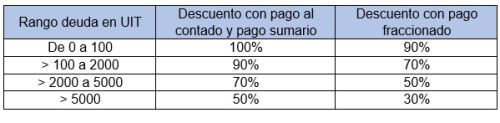

Cabe precisar que el fraccionamiento especial ofrece una serie de beneficios a los contribuyentes como un descuento de los intereses y multas de hasta 100 % por el pago al contado, pudiendo acogerse deudas que, incluso, se encuentren en proceso de cobranza coactiva, lo que representa una excelente oportunidad para regularizar su situación tributaria.

Beneficios del fraccionamiento especial

Bono de descuento, que se aplica sobre los intereses y las multas con sus respectivos intereses, pero en ningún caso afecta el monto del tributo no pagado. Este bono se determina en función del rango total de las deudas que se pueden acoger al fraccionamiento especial:

La tasa de interés del fraccionamiento especial, en la modalidad de pago sumario y fraccionado, es del 60 por ciento (60 %) de la TIM.

Solo se ofrecen garantías, entre otros supuestos, cuando el saldo de la deuda actualizada a la fecha de presentación de la solicitud, deducida la cuota de acogimiento, supere las 200 UIT (por el exceso).

Modalidades de pago

Para acogerse a este fraccionamiento especial el deudor tributario cuenta con tres modalidades de pago, precisándose que el pago al contado o de la cuota de acogimiento se deben realizar el mismo día de presentada la solicitud de fraccionamiento especial:

• Pago al contado: pago total de la deuda acogida. No se requiere el pago cuando el deudor solo tenga deuda por concepto de intereses y multas con sus respectivos intereses, y estos se extingan por efecto de la aplicación del bono de descuento de hasta el 100 %, de corresponder.

• Pago sumario: requiere una cuota de acogimiento no menor al 25 % del monto de la deuda acogida menos el bono de descuento y el saldo se paga hasta en tres cuotas mensuales.

• Pago fraccionado: requiere una cuota de acogimiento no menor al 10 % de la deuda y el saldo a pagar se fracciona hasta en 72 cuotas mensuales. La cuota mensual no puede ser inferior a 260 soles, salvo la última.

Pueden acogerse al fraccionamiento especial aquellas deudas tributarias administradas por la Sunat que constituyen ingresos del Tesoro Público tales como impuesto a la renta, IGV, ISC, impuesto especial a la minería, deudas aduaneras, entre otros, exigibles al 31 de diciembre del 2023 y que se encuentren pendientes de pago a la fecha de presentación de la solicitud.

También pueden acogerse los saldos de aplazamientos y/o fraccionamientos que se hallen vigentes o no.

Una vez que se apruebe la solicitud, se concluirá la cobranza coactiva y se levantarán las medidas de embargo adoptadas en dicho procedimiento.

Para obtener más información sobre el fraccionamiento especial y todos los beneficios que tiene, los contribuyentes pueden visitar el micrositio especializado.

El Minem prioriza el diálogo con población cercana a lotes 8 y 192.

El Perú tiene un futuro petrolero de la mano de sus comunidades y, para ello, se necesitan inversiones para incrementar las reservas de hidrocarburos e impulsar la economía del país, sostuvo el titular del Ministerio de Energía y Minas (Minem), Jorge Luis Montero.

En conferencia con la prensa tras la realización del Consejo de Ministros, comentó que nuestro país tiene extensos campos de petróleo en la selva norte del país, y también amplios campos gasíferos en el sur, recursos que son explotados desde hace muchos años.

Potencialidad

“Sabemos que el Perú tiene en el sur muchos yacimientos de gas que nos van a ser de gran utilidad en el futuro y en el norte también hay extensos campos petroleros por explorar”, dijo.

“No solo en la Amazonía del norte, sino también en el zócalo continental, donde ya sabemos que tenemos campos de petróleo de hidrocarburos delgados, finos de alto valor”, agregó.

Destacó que el país tiene un futuro no menor en sus hidrocarburos, y esos recursos se activan con las comunidades que viven en el litoral, de los pescadores y en la selva con las comunidades nativas, los guardianes del bosque.

“Tenemos un futuro petrolero de la mano de nuestras comunidades nativas”, refirió.

Diálogo

El ministro destacó que las comunidades son las poblaciones con las que tanto el actual como los futuros gobiernos tienen que trabajar.

“Para que empresas como Petroperú o sus socios privados realmente puedan activar proyectos que tengan impacto económico, creen empleo, empresas, proveedores locales, generen impuestos, canon, entre otros”, recalcó.

Por otro lado, señaló que el Perú tiene un oleoducto que a veces presenta dificultades como atentados y fallas técnicas; sin embargo, puede transportar 200,000 barriles diarios de petróleo.

Además tiene una refinería que puede procesar 100,000 barriles diarios de petróleo y el puerto de Bayóvar para exportar el petróleo.

“Se necesitan inversiones para aumentar reservas y activar su negocio petrolero, su futuro petrolero. Estamos apostando por eso”, expresó.

“Estamos seguros de que lo lograremos con la cooperación y la concurrencia de la empresa privada y con la reactivación, la modernización de la empresa emblemática de todos los peruanos, Petroperú”, aseguró.

Recursos biológicos

El ministro Montero señaló que el litoral peruano no solo son hidrocarburos, sino también turismo y pesca, y la Amazonía son recursos biológicos.

“El Perú no solo es un futuro de hidrocarburos y gas en selva, sino también de recursos farmacéuticos, recursos biológicos que aún no han sido investigados y no comprendemos. Ahí hay un futuro enorme para el Perú y toda la humanidad”, mencionó.

“Poner en valor todo eso es hacerlo con mucho cuidado y con mucha responsabilidad porque el Perú es biodiverso y multicultural. Tiene de todo. Y eso hay que cuidarlo, los equilibrios y los balances. Esa es la responsabilidad que tenemos los peruanos”, comentó.

“Eso es lo que tenemos que hacer siempre, con cuidado y respeto a las comunidades humanas y con cuidado y respeto de la naturaleza”, puntualizó.

Asimismo, el funcionario indicó el gobierno prioriza el relacionamiento con las comunidades nativas de las cuatro cuencas ubicadas en el Lote 192, la del Pastaza, del Tigre y de Corrientes, así como las comunidades que están en el Lote ocho. Son las cuatro cuencas petroleras del norte del Perú.

“Procuramos una relación positiva con ellos, no solo por ser peruanos, sino también porque ellos son parte importante del futuro petrolero del Perú”, recalcó.

Brechas

El ministro Montero refirió que el cierre de brechas de infraestructura y servicios del Estado es un compromiso asumido por el gobierno en las distintas consultas previas efectuadas en esos territorios.

“Dialogamos sobre los 99 compromisos de las consultas previas, el cierre de brechas y la mitigación de impactos petroleros”, recalcó.

Refirió que los campos petroleros 192, 64 y 8 tienen muchos años de explotación, sobre todo el 192, y presentan impactos que vienen desde antes, por lo cual tanto las comunidades como el gobierno están muy preocupados.

“El gobierno está muy preocupado por esa situación y anunciamos la activación este año de un programa de remediación, de un fondo de contingencia –que está disponible– para la remediación de impactos petroleros en la selva”, indicó.

Detalles

El titular del Minem anunció que viajará en compañía de otros funcionarios a la zona de las cuencas petroleras muy pronto y harán el mismo anuncio probablemente frente a la población en la localidad de Andoas.

Dijo que Profonanpe tiene un gran fondo, que se acumuló con aportes del sector petrolero y con recursos para la remediación.

Introducen cambios en definición de Exchange Traded Fund para efectos de inafectación al tributo

Para que se encuentren inafectos del Impuesto a la Renta los intereses y ganancias de capital provenientes de, entre otros, la enajenación directa o indirecta de valores que conforman o subyacen los Exchange Traded Fund (ETF) así como la enajenación de unidades de participación de Fondos Bursátiles o ETF, se considerará que los ETF constituyen vehículos de inversión cuyas unidades de participación se encuentran listadas en bolsas de valores o mercados organizados, respaldadas por una canasta de activos, de los que se deriva su valor y que tienen como objetivo replicar el desempeño de un determinado índice o canasta de activos.

Esto en aplicación del Decreto Supremo Nº 017-2025-EF que modifica el artículo 8°-C del Reglamento de la Ley del Impuesto a la Renta para modificar la definición de Exchange Traded Fund establecida en este artículo, teniendo en cuenta algunos aspectos de la definición prevista en el artículo 184° del Reglamento de Fondos Mutuos de Inversión en Valores y sus Sociedades Administradoras aprobado por Resolución CONASEV Nº 068-2010-EF/94.01.1 y normas modificatorias.

De acuerdo con el decreto supremo modificatorio, publicado por el Ministerio de Economía y Finanzas (MEF), se precisa que la creación y redención de unidades de participación de ETF se realizará fundamentalmente mediante la entrega de todos los valores y el efectivo que conforman la cartera del día.

En ese contexto, se precisa que tratándose de la inafectación del número romano en minúscula v. del inciso h) del tercer párrafo del artículo 18° del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta aprobado por Decreto Supremo Nº 179-2004-EF, el ETF únicamente estará construido sobre la base de los instrumentos considerados en los números romanos en minúscula i. y ii. del referido inciso.

La Compensación por Tiempo de Servicios (CTS) constituye un derecho esencial para los trabajadores formales en el Perú, proporcionando un respaldo económico en caso de desempleo.

La Compensación por Tiempo de Servicios (CTS) es un beneficio clave para los empleados formales en el Perú. Este mecanismo, concebido para ofrecer estabilidad financiera durante períodos sin empleo, se ha establecido como una protección en el ámbito laboral del país. Aunque es un derecho ampliamente reconocido, muchos trabajadores desconocen aspectos clave como cuándo se paga la CTS, el método de cálculo y las condiciones bajo las cuales puede ser objeto de embargo.

A continuación, se explicará todo lo relacionado con la CTS en 2025, con detalles sobre las fechas de pago, los criterios para recibir este beneficio, y cómo realizar un cálculo correcto del monto que te corresponde.

¿Cuál es la fecha límite para el depósito de la CTS en 2025?

En 2025, como en años anteriores, la Compensación por Tiempo de Servicios se abona en dos períodos al año. Los trabajadores deben estar atentos a las fechas límite de depósito, que son el 15 de mayo y el 15 de noviembre de cada año. Es importante señalar que el monto se calcula en función del tiempo trabajado durante cada semestre, y se realiza en una cuenta bancaria indicada por el trabajador.

El depósito se realiza hasta la fecha indicada, sin embargo, si el día de pago cae en fin de semana o feriado, se realiza el pago el siguiente día hábil. Además, la CTS no se abona en su totalidad si el trabajador no ha completado el tiempo mínimo trabajado durante el semestre, lo que implica que no recibirá el beneficio hasta el próximo ciclo.

¿Qué trabajadores no podrán recibir su CTS?

Aunque la CTS es un derecho laboral de los trabajadores formales, no todos los empleados tienen acceso a este beneficio. Según la legislación vigente en Perú, ciertos grupos no son beneficiarios de la CTS. Entre los trabajadores que no reciben este pago se incluyen:

Trabajadores que laboran menos de 4 horas diarias.

Empleados de microempresas inscritas en el Remype después de su registro.

Aquellos que perciben una remuneración integral anual.

Trabajadores que reciben más del 30% de su salario por comisiones o tarifas.

Cabe destacar que aquellos que no han cumplido un mes completo de trabajo al cierre de un semestre no recibirán la CTS en esa fecha. Sin embargo, las horas laboradas se sumarán para el próximo semestre, permitiéndoles recibir el beneficio en el siguiente ciclo.

¿Cómo calcular tu monto de CTS en 2025?

El cálculo de la CTS en 2025 depende de varios factores, como el tiempo trabajado y el salario del trabajador. Para obtener una estimación precisa del monto que te corresponde, puedes utilizar la Calculadora de la CTS, disponible en plataformas oficiales. A continuación, te explicamos los pasos para realizar el cálculo:

1. Fecha de ingreso: Deberás ingresar el día, mes y año en que comenzaste a trabajar.

2. Sueldo bruto: Se debe indicar el sueldo bruto mensual que percibes, sin incluir descuentos.

3. Tiempo laboral computable: La CTS depende de los meses trabajados. Si solo has trabajado parte del semestre, el cálculo será proporcional.

4. Bonificación familiar: Si tienes hijos y corresponde una bonificación familiar, esto también afectará el monto final.

Es importante recordar que la CTS se calcula de manera proporcional al tiempo trabajado en el semestre. Si trabajas en una empresa con un régimen especial, las condiciones para el cálculo pueden variar ligeramente.

¿Se puede embargar la CTS de un trabajador?

La normativa peruana establece que, bajo condiciones específicas, la CTS puede ser objeto de embargo. Sin embargo, este embargo solo es posible en situaciones donde existan deudas alimentarias. En estos casos, se permite la retención de hasta el 50% del monto depositado, siempre bajo una orden judicial.

El procedimiento de embargo comienza con una resolución judicial que autoriza la retención de la CTS. La empresa deberá notificar al juez sobre el depósito y coordinar con la entidad bancaria para realizar el embargo. Es importante destacar que esta medida no se aplica automáticamente a la CTS que forma parte de la liquidación de un trabajador que ha cesado, siempre que el plazo de pago aún no haya expirado.

¿Qué otros beneficios laborales obtiene los trabajadores tras su salida?

Cobertura de salud con EsSalud: El trabajador conserva su seguro de salud por hasta tres meses después de terminar su relación laboral.

Retiro de la CTS: Si el empleado tiene acumulado un fondo de Compensación por Tiempo de Servicios, podrá retirar este dinero al obtener la constancia de cese.

Seguro de desempleo: Algunos empleados tienen acceso a programas de apoyo para la reinserción laboral o subsidios temporales.

Pago por vacaciones no disfrutadas: Si el trabajador no ha tomado sus vacaciones, el empleador debe abonar el monto correspondiente por este concepto.

Las dificultades en la exportación de frutas han dejado a un país en desventaja frente a otras naciones. Aunque Ecuador domina en la venta de plátano, Perú y México lo superan.

Un reporte señala que el crecimiento de las exportaciones de frutas frescas se ha visto afectado. A pesar de la competencia dinámica en Sudamérica, un país ha perdido posición frente a otros exportadores de la región.

En la actualidad, Ecuador se posiciona como el principal exportador de banano a nivel mundial, con una participación del 27% en valor. Mientras tanto, otras frutas como el aguacate Hass, la lima Tahití y los arándanos han registrado un aumento en sus exportaciones; sin embargo, el país sudamericano sigue exportando menos que Perú y México.

¿Qué país se encuentra en desventaja en la exportación de frutas?

Según un informe de la Dirección de Investigaciones Económicas de Bancolombia, el sector exportador de frutas frescas en Colombia atraviesa una etapa de dificultades. A pesar del crecimiento y la competencia regional, el país ha quedado rezagado en la expansión de sus exportaciones en comparación con otras naciones.

En el caso de Ecuador, lideró las exportaciones mundiales de banano con una participación del 27% en términos de valor, seguido por Filipinas (10%), Costa Rica (9%), Colombia (9%) y Guatemala (8%). A pesar de que el banano es ampliamente comercializado a nivel global y mantiene una posición relevante en Colombia, su crecimiento en el país es limitado.

El documento destacó que la principal limitación para el crecimiento del banano no radica en el volumen de envíos, sino en la estabilidad de sus precios en Europa. Debido a la alta penetración de este producto en mercados desarrollados, los supermercados buscan mantener precios bajos para atraer consumidores que adquieren otros productos junto con esta fruta.

“La mayor barrera al crecimiento para el banano, más que en el volumen, está en el estancamiento en los precios en Europa. Se trata de una fruta con una alta penetración en mercados desarrollados, lo que hace que los supermercados busquen mantener los precios bajos para atraer a un consumidor que seguramente llevará muchos otros productos al hogar”, indicó el informe.

Colombia amplía su oferta, pero exporta menos que Perú y México

Pese a este panorama, otras frutas colombianas han registrado un aumento en sus exportaciones en los últimos años. Entre ellas, el aguacate Hass, la lima Tahití, los arándanos, la gulupa y el mango han mostrado un crecimiento significativo, representando una estrategia clave para diversificar la oferta agrícola. La presencia de Colombia en el comercio internacional de frutas lo sitúa en competencia con Ecuador, Perú, México, Guatemala y Brasil.

No obstante, el informe señaló que, con excepción de Brasil, todos estos países han incrementado sus exportaciones de frutas frescas a un ritmo mayor que Colombia en la última década. “Excluyendo Brasil, en los últimos 10 años, todos los otros países mencionados han aumentado sus exportaciones de frutas frescas por encima de Colombia”, menciona el informe.

En este periodo, las exportaciones colombianas crecieron 1,6 veces, mientras que las de Guatemala aumentaron 1,7 veces, las de México 2,6 veces y las de Perú casi cinco veces. “Mientras las exportaciones de Colombia aumentaron 1,6 veces en esa ventana de tiempo, las de Guatemala se expandieron 1,7 veces, las de México 2,6 veces, y las de Perú casi 5 veces”, destacó el estudio.

¿Qué países conforman Sudamérica?

Sudamérica es una región geográfica compuesta por los siguientes países:

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Guyana

Paraguay

Perú

Surinam

Uruguay

Venezuela

Adicionalmente, la Guayana Francesa es un departamento de ultramar de Francia, pero también se encuentra en la región de Sudamérica.