La Bolsa de Valores de Lima (BVL) muestra indicadores positivos al inicio de la sesión de hoy, ante el descenso de las acciones industriales, en un contexto en el cual Wall Street muestra ganancias.

El Índice General de la Bolsa de Valores de Lima, el más representativo de la bolsa local, sube 0.05% al pasar de 29,311 a 29,325 puntos.

El Índice Selectivo de la plaza bursátil limeña, que está conformado por las 15 acciones más negociadas en el mercado, avanza 0.99% al pasar de 788.92 a 796.72 puntos.

Las bolsas asiáticas tuvieron comportamientos mixtos al cierre. Los principales mercados latinoamericanos muestran índices variados en estos momentos, mientras que la Bolsa de Valores de Nueva York (Nyse) presenta indicadores favorables.

El índice industrial Dow Jones de la bolsa neoyorquina sube 0.04%. El índice Standard & Poor’s avanza 0.22%, mientras que el indicador tecnológico Nasdaq se aprecia 0.24%.

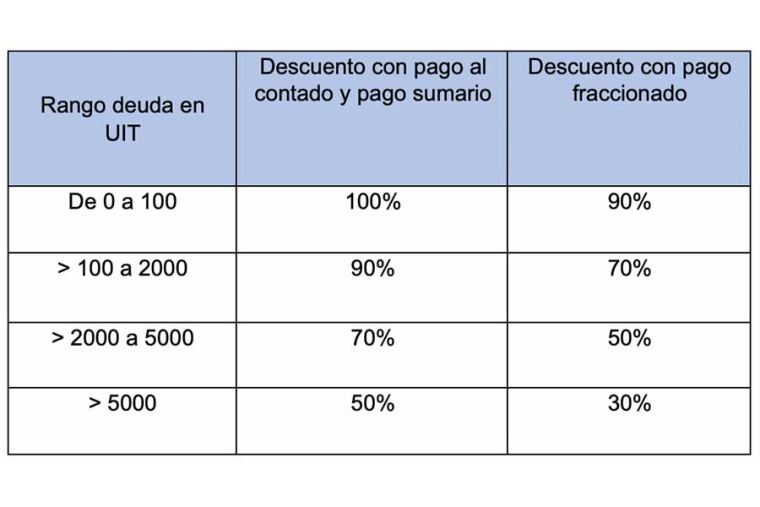

Plazo final para acogerse al Fraccionamiento Especial de Deudas Tributarias

El próximo 28 de febrero vence el nuevo plazo para acogerse al Fraccionamiento Especial de Deudas Tributarias, conforme a lo establecido en la Segunda Disposición Complementaria Final de la Ley N° 32220, vigente desde el 30 de diciembre de 2024.

Modalidades de pago

Según la SUNAT, el beneficio puede solicitarse bajo tres modalidades:

Pago al contado: Se cancela la totalidad de la deuda acogida menos el bono de descuento. No es necesario el pago si la deuda corresponde únicamente a intereses y multas con sus respectivos intereses, siempre que estos se extingan con la aplicación del bono de descuento de hasta el 100%, de corresponder.

Pago sumario: Requiere una cuota inicial no menor al 25% del monto de la deuda acogida menos el bono de descuento. El saldo restante puede pagarse en hasta tres cuotas mensuales.

Pago fraccionado: Se exige una cuota inicial de al menos 10% de la deuda, y el saldo puede fraccionarse en hasta 72 cuotas mensuales. La cuota mínima es de S/ 260,00, salvo la última.

Es importante recordar que el pago al contado o de la cuota de acogimiento debe realizarse el mismo día en que se presente la solicitud.

Deudas que pueden acogerse

Este beneficio aplica a deudas tributarias administradas por la SUNAT que constituyen ingresos del Tesoro Público, tales como Impuesto a la Renta, IGV, ISC y derechos arancelarios, entre otros. Estas deudas deben ser exigibles al 31 de diciembre de 2023 y encontrarse en órdenes de pago, liquidaciones aduaneras o resoluciones, incluso si están impugnadas o en cobranza coactiva, siempre que sigan pendientes de pago al momento de la solicitud.

Asimismo, pueden acogerse los saldos de aplazamientos y/o fraccionamientos vigentes o no.

Una vez aprobada la solicitud, se suspenderá la cobranza coactiva y se levantarán las medidas cautelares adoptadas en dicho procedimiento.

Beneficios del Fraccionamiento Especial

Bono de descuento: Aplica sobre los intereses y multas, incluyendo sus intereses respectivos, pero no afecta el monto del tributo no pagado. El bono se determina en función del rango total de la deuda acogida.

Tasa de interés reducida: Para el pago sumario y fraccionado, la tasa de interés es del 60% de la TIM.

Garantías: Solo se exigen en ciertos casos, como cuando el saldo de la deuda actualizada (descontada la cuota de acogimiento) supera las 200 UIT.

¿Cómo solicitarlo?

El trámite se realiza a través del Formulario Virtual N° 1707, disponible en el Portal de la SUNAT (www.sunat.gob.pe).

La Corte Suprema de Justicia ha determinado que los trabajadores no están obligados a devolver las utilidades pagadas en exceso por el empleador, ya que es responsabilidad exclusiva de este último cualquier error en el cálculo del monto correspondiente.

Esta decisión se establece en la sentencia de la Casación N° 35154-2022-Lima, emitida por la Cuarta Sala de Derecho Constitucional y Social Transitoria, que declaró fundado el recurso interpuesto en un proceso ordinario de devolución de utilidades.

Antecedentes

En el caso analizado, una empresa demandó a sus trabajadores exigiendo la devolución de montos indebidamente pagados en exceso por concepto de participación en las utilidades.

El juzgado de primera instancia declaró infundada la demanda; sin embargo, en apelación, la sala superior revocó dicha decisión y, reformándola, declaró fundada en parte la demanda.

Ante ello, los trabajadores interpusieron un recurso de casación, alegando, entre otros puntos, la vulneración de los artículos 1267° y 1268° del Código Civil.

Decisión de la Corte Suprema

Al evaluar el caso, la Corte Suprema estableció que el trabajador no tiene control sobre el cálculo de las utilidades, ya que es el empleador quien organiza y supervisa las relaciones laborales. Por lo tanto, el trabajador no interviene en los actos administrativos que determinan el monto a pagar.

El tribunal destacó que el pago de las utilidades fue realizado con base en un cálculo del propio empleador. Además, señaló que el trabajador, actuando de buena fe, dispone libremente de esos montos, ya que se trata de un derecho fundamental. En consecuencia, no necesita autorización del empleador para utilizarlos.

Asimismo, la sala suprema precisó que el error en el cálculo de las utilidades no se originó en la conducta del trabajador, salvo en casos excepcionales, como cuando un trabajador manipula información para obtener un pago indebido. En este caso, se confirmó que los trabajadores recibieron el pago bajo el principio de buena fe.

Otro punto clave de la decisión es que el empleador notificó el supuesto error en el cálculo de las utilidades después de más de cinco años. Para el tribunal, exigir la devolución de dichos montos tras un período tan prolongado es irrazonable, ya que se presume que el trabajador ya ha utilizado esos fondos.

Principio protector del Derecho del Trabajo

El tribunal enfatizó que trasladar al trabajador la responsabilidad por un error del empleador es incompatible con el principio protector del Derecho del Trabajo. Este principio se fundamenta en dos pilares esenciales:

Protección de la remuneración: La remuneración del trabajador goza de protección constitucional y supraconstitucional, pues representa su única contraprestación en la relación laboral y está vinculada a su dignidad.

Principio de profesionalidad: El trabajador solo está obligado a prestar sus servicios con buena fe y lealtad, mientras que el empleador asume la carga de administrar correctamente la relación laboral.

Relación asimétrica en el ámbito laboral

La Corte Suprema subrayó que la relación laboral es estructuralmente asimétrica. El empleador, como dueño del capital, tiene mayor capacidad para definir las condiciones laborales, incluyendo el pago de derechos y beneficios. Por su parte, el trabajador, al ser la parte más vulnerable, solo aporta su fuerza física o intelectual y se somete a las directivas del empleador.

Este análisis refuerza la protección del trabajador en materia de remuneraciones, considerando que el principio de «pos numerativo» establece que primero se trabaja y luego se cobra. Su finalidad es garantizar la subsistencia del trabajador y su familia.

Datos clave

La remuneración del trabajador tiene protección constitucional en el artículo 24° de la Constitución.

El pago de remuneraciones tiene prioridad sobre otras obligaciones del empleador.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) amplió la facultad discrecional para no sancionar administrativamente las infracciones relacionadas al Sistema Integrado de Registros Electrónicos (Sire), siempre que se regularice la generación de los registros electrónicos pendientes hasta el 31 de julio de este año.

Así lo establece la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.º 003-2025-Sunat/700000, publicada recientemente en el diario oficial.

La norma señala que se amplía el plazo para que los contribuyentes obligados a llevar el Registro de Ventas Electrónico y el Registro de Compras Electrónico a través del Sire puedan regularizar su presentación hasta el 31 de julio, brindándoles el tiempo necesario para poder utilizar el soporte desarrollado por la Sunat.

Asimismo, se incluyen en los supuestos para la aplicación de la facultad discrecional a los periodos de enero a junio del 2025, respecto de los cuales la Administración Aduanera y Tributaria continuará desarrollando acciones de orientación y asistencia para promover la adecuada implementación del Sire.

En virtud de una fusión, dos a más sociedades se reúnen para formar una sola cumpliendo los requisitos establecidos por la Ley General de Sociedades.

Esta modalidad de integración societaria puede generar la constitución de una nueva sociedad incorporante, lo que origina la extinción de la personalidad jurídica de las sociedades incorporadas y la transmisión en bloque, y a título universal de sus patrimonios a la nueva sociedad; o, la absorción de una o más sociedades por otra sociedad existente, lo que origina la extinción de la personalidad jurídica de la sociedad o sociedades absorbidas. La sociedad absorbente asume, a título universal, y en bloque, los patrimonios de las absorbidas.

En razón a lo señalado, cuando entra en vigor una fusión, el personal de la sociedad absorbida o de las sociedades incorporadas es transferido a la absorbente o incorporante sin alterar sus remuneraciones ni beneficios económicos, manteniendo su vínculo laboral en los mismos términos y condiciones en que se encontraban en el momento previo a la fusión.Para ejecutar la transferencia de personal no se requiere consentimiento alguno ya que esta ocurre cuando entra en vigencia la fusión por mandato expreso de la Ley General de Sociedades.

Lo que se recomienda es evaluar previamente qué trabajadores serán requeridos por el nuevo empleador y qué beneficios se mantendrán a efectos de aplicar mecanismos de cese y de ajuste de estos últimos, de preferencia antes de la fusión, así como también la modalidad de contratación existente para verificar su impacto legal.

Ello en tanto en una fusión generalmente existe personal excedente que no puede ser asumido así como beneficios que requieren homogeneizarse con aquellos existentes en el nuevo empleador y/o los provenientes de la otra empresa incorporada. Cualquier ajuste económico requerirá de la conformidad expresa del trabajador involucrado, salvo que se trate de un beneficio discrecional otorgado por el empleador, en el que existiera dicha reserva.

Tratándose de los sindicatos existentes en la sociedad absorbida o en las incorporadas, estos dejan de existir, y los beneficios derivados del convenio colectivo se mantienen hasta que culmine la vigencia del convenio colectivo, pudiendo ser materia del ajuste señalado.

Operativamente, el trabajador será dado de baja en T-registro de la sociedad absorbida o de las incorporadas por sustitución de empleador, y de alta en el T-registro de la sociedad absorbente o de la incorporante. Corresponderá coordinar con la entidad depositaria de la CTS para mantener la cuenta luego de la fusión, informar la AFP, EPS, entre otros.

Para calcular la participación en las utilidades de cada una de las sociedades fusionadas, debe efectuarse un corte a la fecha de otorgamiento de la escritura pública de fusión. Por el periodo posterior, la participación se calcula en función a los estados financieros consolidados. A tenerlo en cuenta.

Los trabajadores independientes (con Rentas de Cuarta Categoría) que emitan recibos por honorarios electrónicos y perciban ingresos mensuales que no superen los S/ 3,901 no estarán obligados a efectuar pagos a cuenta del Impuesto a la Renta (IR), de acuerdo con lo establecido por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

A través de la Resolución de Superintendencia N.º 000297-2024/SUNAT, se establecieron los nuevos montos, considerando el incremento de la Unidad Impositiva Tributaria (UIT), que pasó de 5,150 soles en el 2024 a 5,350 soles para el año 2025.

La norma también señala que quienes proyecten que sus ingresos durante el año 2025 por Rentas de Cuarta Categoría o por Rentas de Cuarta y Quinta Categorías no superen los S/ 46,813 podrán solicitar la suspensión de las retenciones y/o sus pagos a cuenta del Impuesto a la Renta.

También están comprendidos los profesionales que tengan funciones de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares y perciban rentas por dichas funciones y además otras rentas de Cuarta y/o Quinta Categorías, y que el total de lo percibido en el mes no supere los S/ 3,121. Además, podrán pedir la suspensión cuando los ingresos que proyecten en el año no superen los S/ 37,450.

Adicionalmente, si durante el año 2025 se supera los montos antes señalados, según sea el caso, el contribuyente deberá declarar y efectuar el pago a cuenta del Impuesto a la Renta que corresponda, por la totalidad de los ingresos de Renta de Cuarta Categoría que obtenga en un determinado mes.

Trámite virtual

El trámite para solicitar la suspensión de retenciones de Cuarta Categoría es virtual y consta de solo tres pasos:

1. Ingresar a SUNAT Operaciones en Línea con su Clave SOL y seleccionar la opción “Mis trámites y Consultas”, disponible en el portal www.sunat.gob.pe.

2. Ubicar la sección Otras declaraciones y Solicitudes, “Solicito Suspensión de Retenciones 4ta Categoría” (Formulario Virtual 1609).

3. Consignar la fecha en la que se recibió el primer ingreso por Rentas de Cuarta Categoría y el monto total proyectado para todo el año (se debe registrar solo los ingresos de Cuarta Categoría, como profesional independiente o de Cuarta y Quinta Categorías, si, además, está en planilla).

El sistema verificará la información presentada y procederá a autorizar la suspensión de retenciones y/o pagos a cuenta, de corresponder, emitiendo la constancia correspondiente que se podrá enviar al correo electrónico que desee.

La suspensión tiene efecto desde el día siguiente a la fecha del trámite y es vigente hasta el 31 de diciembre del 2025.

La Bolsa de Valores de Lima (BVL) empieza la jornada de hoy con indicadores mixtos, por el avance de las acciones mineras, financieras y de consumo, y ante el ligero retroceso de los papeles industriales.

El Índice General de la BVL, el más representativo de la bolsa local, inició la jornada subiendo 0.10%, al pasar de 28,984 a 29,012 puntos.

En tanto que el Índice Selectivo de la BVL, que está conformado por las 15 acciones más negociadas en el mercado, retrocedió 0.56%, al pasar de 778.37 a 774.05 puntos.

Las principales bolsas asiáticas tuvieron resultados negativos al cierre, igual que la Bolsa de Valores de Nueva York (Nyse) al comienzo de la jornada.

El índice industrial Dow Jones de la bolsa neoyorquina caía 1.10%, en tanto que el índice Standard & Poor’s perdía 1.35% y el indicador tecnológico Nasdaq retrocedía 1.54%.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) informa que el cronograma de vencimientos mensuales para la declaración y pago de las obligaciones tributarias correspondientes al año 2025 iniciará el 17 de febrero próximo.

Este cronograma establece las fechas de vencimiento según el último dígito del RUC, para los tributos de liquidación mensual, cuotas, pagos a cuenta mensuales y tributos retenidos o percibidos; declaraciones de tributos administrados y/o recaudados por la SUNAT, así como el Impuesto a las Transacciones Financieras (ITF), del periodo enero a diciembre del año 2025.

Los contribuyentes cuyo último dígito del RUC sea cero (“0”) iniciarán el cronograma mensual durante el 2025, entre los días 15 y 18 del mes siguiente al periodo tributario que le corresponda declarar, de acuerdo con el cuadro que se detalla a continuación.

Los Buenos Contribuyentes cuentan con un vencimiento especial que reconoce el cumplimiento permanente de sus obligaciones y les brinda un mayor número de días para cumplir con presentar sus declaraciones y pagos.

Para obtener más información sobre el cronograma y todos los servicios que brinda la SUNAT, puede visitar nuestro portal institucional (www.sunat.gob.pe), seguirnos en nuestras redes sociales, comunicarse con nuestra central de consultas telefónicas al 0-801-12-100 o 315-0730, o visitar cualquiera de los Centros de Servicios al Contribuyente ubicados en todo el país.

Mediante Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000003-2025-SUNAT/700000 (publ.31.01.25; vig.01.02.25), se amplía la facultad discrecional de no sancionar las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, cuyo fin es no sancionar dichas infracciones en los periodos enero, febrero, marzo, abril, mayo y junio de 2025, relacionadas con el llevado de los registros a través del SIRE.

Asimismo, se amplía el plazo para que los sujetos obligados regularicen el llevado conjunto del RVIE y RCE en el SIRE hasta el 31 de julio de 2025.

Mediante Resolución de Superintendencia N° 000015-2025/SUNAT (publ.31.01.25; vig.01.02.25), se aprueba la versión 4.4 del PDT Planilla Electrónica – PLAME, Formulario Virtual N° 0601, con la finalidad de adecuarlo a los cambios de la UIT (S/ 5 350) y de la RMV (S/ 1 130) del 2025. Estará disponible en el portal de la SUNAT en la Internet, cuya dirección electrónica es: http://www.sunat.gob.pe, a partir del 01/02/25.

Esta nueva versión también debe ser utilizada para la presentación del PLAME y la declaración, original o rectificatoria, de ciertos conceptos (retenciones del IR de cuarta, de quinta categoría, entre otros) de los periodos tributarios de noviembre 2011 a diciembre 2024.