Esta cifra es superior en 22.3% en comparación con el mismo periodo del 2024

El Ministerio de la Producción (Produce) informó hoy que entre enero y abril del 2025 se negociaron un total de 643,305 facturas por un monto de 15,776millones de soles, lo que representó un crecimiento de 21% en número de facturas y de 22.3% en montos negociados, respecto al mismo período del año anterior.

El titular del Produce, Sergio González, destacó el notable crecimiento de los montos negociados y del número de facturas, así como el creciente uso del instrumento al interior del país, lo que evidencia la importancia de este mecanismo como fuente de financiamiento de corto plazo para la micro y pequeña empresa (Mype).

“Las cifras nos indican que dentro del grupo de empresas que se financian con facturas negociables, las Mypes representa el 81.5%, un porcentaje bastante alto que nos indica que este mecanismo es clave para los emprendedores”, sostuvo.

El ministro Sergio González sostuvo que la región Lima concentra el 81.5% del monto negociado de las facturas negociables (12,858 millones de soles) durante el primer cuatrimestre del 2025.

Luego de la capital, le siguen el Callao, La Libertad, Arequipa, Piura e Ica, regiones que en conjunto representan el 11.6% del monto total negociado entre enero y abril de este año. En tanto, las regiones con menor participación son Huancavelica y Madre de Dios.

Asimismo, por sectores económicos, el monto negociado de las facturas se concentra en el rubro servicios (5,062 millones de soles), seguido de comercio (4,285 millones de soles). Entre ambos suman el 59.3% del total de movimientos registrado.

Por último, también destacó el crecimiento acumulado del monto de facturas negociables en los sectores minería, construcción y agropecuario de 9.4%, 15.4%, y 26.9% respectivamente.

A través de la Resolución N° 001-2025-EF/30 (publ. 23.05.2025, vig.conforme la norma lo indique), el Consejo Normativo de Contabilidad (CNC) aprueba para su uso en el país, las modificaciones a la Norma Internacional de Información Financiera – NIIF 9 Instrumentos financieros y a la Norma Internacional de Información Financiera – NIIF 7 Instrumentos financieros: Información a revelar. Estas modificaciones tendrán vigencia según sea indicada en cada una de ellas. El texto de las NIIF modificadas se publica en la sede digital del Ministerio de Economía y Finanzas (www.gob.pe/mef).

Adicionalmente, el Consejo solicita a la Dirección General de Contabilidad Pública la difusión de la presente resolución y recomienda a la Junta de Decanos de los Colegios de Contadores Públicos del Perú, a los Colegios de Contadores Públicos Departamentales y a las Facultades de Ciencias Contables de las Universidades del país y otras instituciones competentes, su debida incorporación en los planes curriculares y de capacitación. Resolución Nº 001-2025-EF/30

La demora en el pago de facturas se ha convertido en un desafío común para muchos negocios en el Perú. Más allá de la falta de liquidez por ventas o cobros pendientes, existen factores internos que suelen alargar el proceso de pago, como la alta burocracia en aprobaciones, la participación de múltiples roles y la dispersión de información en diferentes plataformas.

Esta situación no sólo genera complicaciones en el flujo de caja interno, sino que también entorpece el de los proveedores, generando inconvenientes en la cadena comercial y afectando directamente la operatividad. Así, los negocios terminan expuestos a riesgos judiciales, cobranza coactiva, deterioro de relaciones y daños reputacionales, difíciles de revertir en una economía cada vez más interconectada.

“Frecuentemente, los retrasos en los pagos de facturas entre empresas no se deben siempre a la imposibilidad de pagar, sino a la carencia de procesos integrados y digitalizados que permitan un manejo fluido y seguro de la información. Esto puede provocar un efecto dominó: desde la sobrecarga operativa hasta el deterioro de las relaciones comerciales”, comenta Giovanni Medrano Ríos, CEO de Flujolink.

“Por ello, la visibilidad total del proceso, la capacidad de aprobar facturas de manera informada y la posibilidad de integrar todas las etapas de la cadena de pagos son factores críticos para cualquier compañía moderna”, añade.

Aunque pocos casos escalan a instancias legales, existen consecuencias puntuales que las empresas deben tener en cuenta cuando no gestionan adecuadamente sus cuentas por pagar:

– Sobrecarga de recursos y costos operativos: Manejar manualmente facturas y aprobaciones en distintas plataformas eleva el tiempo invertido, el riesgo de errores y fraudes.

– Deterioro de la relación con proveedores: Los retrasos continuados pueden debilitar la confianza y provocar condiciones de pago menos favorables en el futuro.

– Riesgos legales o reputacionales: En situaciones extremas de mora o incumplimiento, pueden surgir acciones judiciales, embargos o un impacto negativo en la imagen de la empresa.

– Pérdida de visibilidad y control: Sin un sistema que unifique la información, se vuelve complejo anticipar salidas de caja y coordinar pagos de manera oportuna.

Para contrarrestar estos problemas, la adopción de herramientas tecnológicas se vuelve imprescindible. Según el vocero de Flujolink, la mayoría de las compañías podrían revertir esta situación mediante:

1. Visibilidad integral de las facturas: Permitir a todas las áreas involucradas –desde Finanzas hasta Compras– acceder a la información en tiempo real para evitar fraudes, duplicidad de datos o confusiones.

2. Aprobaciones rápidas y seguras: Contar con flujos de aprobación digitales que reduzcan la burocracia sin sacrificar el control; cada responsable puede supervisar y validar pagos con confianza.

3. Digitalización e integración de procesos: Agrupar en una sola plataforma las etapas de recepción, revisión, confirmación y pago de facturas, evitando la dispersión en múltiples sistemas.

4. Alertas y recordatorios automáticos: Mantener un sistema de seguimiento constante de los plazos de vencimiento y enviar notificaciones cuando sea necesario, contribuyendo a una mayor tasa de pago puntual.

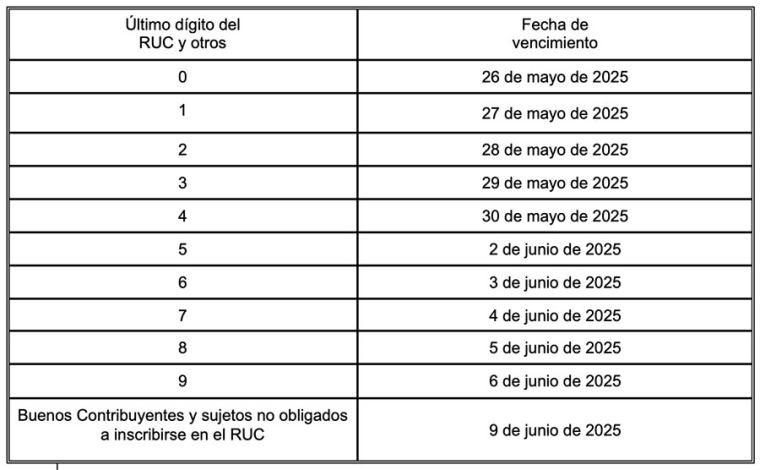

La presentación de la Declaración de Renta se debe realizar entre el 26 de mayo y el 9 de junio. Los contribuyentes pueden realizar este trámite a través del Formulario Virtual 709, según la Sunat.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) anuncia que las personas naturales en Perú deben presentar la Declaración de Renta 2024 en mayo y junio de este año. La entidad tributaria establece el perfil de los contribuyentes para cumplir con este pago, como percibir rentas de quinta categoría.

Además, la Sunat informó que más de 400.000 personas han cumplido con el pago de este impuesto antes de la fecha de vencimiento, aunque la expectativa es que la cifra se duplique para el cierre de la campaña. A continuación, te contamos más detalles sobre cuáles son las condiciones para realizar esta responsabilidad con el fisco y el cronograma de pagos.

¿Qué personas están obligadas a presentar la Declaración de Renta 2024?

La Superintendencia Nacional de Aduanas y de Administración Tributaria dispone que alrededor de 848.000 personas naturales en Perú (que no tienen negocios) cumplan con la Declaración de Renta 2024 en mayo y junio de este año. Para ello, la entidad tributaria establece las condiciones:

Hubieran percibido Rentas de Quinta Categoría (en planilla) y, al mismo tiempo, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles.

Los trabajadores que perciben Rentas de Cuarta (independientes) y/o Quinta Categorías y Rentas de Fuente Extranjera que tengan un saldo a favor.

Hubieran percibido Rentas de Cuarta y/o Quinta Categorías que atribuyan gastos por arrendamiento y/o subarrendamiento a sus cónyuges o concubinos.

Tengan un saldo a pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por Rentas de Cuarta Categoría.

¿Cuál es el cronograma para el pago del Impuesto a la Renta a la Sunat?

La Superintendencia Nacional de Aduanas y de Administración Tributaria comparte que el plazo límite para que los contribuyentes en Perú cumplan con la presentación de la Declaración Jurada Anual y pago del Impuesto a la Renta es entre el lunes 26 de mayo y el lunes 9 de junio.

Último dígito del RUC

Fecha de vencimiento

0

25 de mayo de 2025

1

26 de mayo de 2025

2

27 de mayo de 2025

3

28 de mayo de 2025

4

29 de mayo de 2025

5

2 de junio de 2025

6

3 de junio de 2025

7

4 de junio de 2025

8

5 de junio de 2025

9

6 de junio de 2025

Buenos contribuyentes y sujetos no obligados a inscribirse en el RUC

9 de junio de 2025

Hasta la fecha, la Sunat indica que más de 463.000 personas naturales ya presentaron su Declaración de Renta 2024 antes de que venza el plazo. Asimismo, los ingresos generados por la regularización de Renta 2024, así como la recaudación fiscal en su conjunto, permiten al Estado asignar recursos para ofrecer servicios sociales esenciales. Estos fondos se utilizan en áreas como salud, educación, seguridad e infraestructura.

¿Cómo presentar la Declaración de Renta 2024?

Para atender esta obligación, la Sunat solicita completar el Formulario Virtual 709, el cual se encuentra accesible tanto en este portal como en la aplicación APP Personas, diseñada para su uso en dispositivos móviles.

El formulario virtual incluye un archivo personalizado que contiene datos referenciales sobre rentas, gastos, retenciones y pagos del impuesto, además de información relacionada con las retenciones y pagos del Impuesto a las Transacciones Financieras (ITF). Es fundamental que los contribuyentes revisen esta información, y en caso de ser necesario, realicen las modificaciones o adiciones pertinentes antes de presentar la Declaración ante la Sunat.

El régimen laboral especial para pequeñas empresas inscritas en Remype establece criterios específicos para el cálculo y pago de la CTS, diferenciando según la fecha de contratación.

La Compensación por Tiempo de Servicios (CTS) es un beneficio laboral que los empleadores deben depositar semestralmente a favor de sus trabajadores del régimen privado. Este fondo cumple la función de respaldo económico en caso de cese laboral. Sin embargo, el monto que se abona varía según el tipo de empresa y el régimen laboral bajo el cual se encuentra registrado el trabajador.

En el caso de las pequeñas empresas formalmente inscritas en el Registro de la Micro y Pequeña Empresa (Remype), existe una regulación especial que modifica el porcentaje del beneficio. Bajo ciertas condiciones, los trabajadores contratados por estas empresas reciben solo la mitad del monto calculado según la regla general. Esto forma parte del Régimen Laboral Especial, orientado a promover la formalización y reducir cargas en unidades productivas de menor escala.

CTS reducida para pequeñas empresas: en qué casos se aplica el 50% del monto total

La CTS en pequeñas empresas registradas en el Remype se calcula en un 50% del valor habitual, pero esta reducción aplica únicamente a los trabajadores contratados tras la inscripción formal de la empresa en dicho registro. Es decir, si la empresa ya estaba registrada como pequeña empresa al momento de la contratación, el trabajador recibirá solo la mitad del beneficio.

Por el contrario, si el vínculo laboral se inició antes de la inscripción o si la empresa no está inscrita en el Remype, se mantiene la aplicación del régimen general. El beneficio debe abonarse en dos tramos al año: en mayo y noviembre, dentro del plazo legal.

Cálculo de la CTS según tipo de empresa, régimen laboral y tiempo trabajado

Para trabajadores de medianas y grandes empresas, la CTS corresponde al 50% del sueldo mensual de abril o octubre (según el semestre), sumado a un sexto de la gratificación recibida en el último periodo festivo. Por ejemplo, si un empleado percibe S/ 2.600 de sueldo y su sexto de gratificación equivale a S/ 434, el monto a depositar será S/ 1.517.

En las pequeñas empresas acogidas al Remype, se utiliza el mismo criterio de cálculo, pero se aplica solo el 50% del resultado. Si el trabajador ha laborado menos de seis meses, se calcula proporcionalmente por cada mes trabajado.

Trabajadores excluidos de la CTS y sanciones a empleadores que incumplen el depósito

Están fuera del derecho a recibir CTS los empleados que laboran menos de cuatro horas diarias, los que perciben el 30% o más del valor que paga el cliente, quienes tienen remuneración anual integral, y aquellos contratados por microempresas registradas en el Remype luego de dicha inscripción.

Las empresas que incumplan con el pago de la CTS dentro del plazo legal se exponen a sanciones por parte de Sunafil, clasificadas como infracciones graves. Además, la falta de entrega de la hoja de liquidación se considera una infracción leve. Las multas se determinan según el tamaño de la empresa y el número de trabajadores afectados.

Se ha publicado la Ley 32335, que modifica el Código Tributario para establecer como medida preventiva la asistencia obligatoria a cursos de capacitación para las microempresas que cometan por primera vez una infracción tributaria.

Esta medida, que busca fomentar la educación fiscal antes de multar, aplica a los contribuyentes con ventas anuales de hasta 150 UIT, independientemente del régimen tributario al que pertenezcan.

De acuerdo con la nueva norma, cuando Sunat detecte una primera infracción tributaria en una microempresa, deberá imponer la obligación de asistir a un curso educativo, impartido presencial o virtualmente, que explique el tipo de infracción cometida.

La aplicación de esta medida preventiva solo procede una vez por cada tipo de infracción establecido en el artículo 172 del Código Tributario. En caso de incumplimiento de esta capacitación, se aplicará directamente la sanción prevista.

Quedan excluidas de este beneficio aquellas microempresas cuyos titulares o socios hayan sido condenados por delitos tributarios o aduaneros. Además, Sunat deberá publicar tutoriales sobre cada infracción en su página web, como parte de una política de orientación al contribuyente.

LEY Nº 32335

EL PRESIDENTE DEL CONGRESO

DE LA REPÚBLICA

POR CUANTO:

EL CONGRESO DE LA REPÚBLICA;

Ha dado la Ley siguiente:

LEY QUE MODIFICA EL DECRETO LEGISLATIVO 816, CÓDIGO TRIBUTARIO, A FIN DE ESTABLECER CURSOS DE CAPACITACIÓN COMO MEDIDA PREVENTIVA PARA LAS MICROEMPRESAS EN EL MARCO DE LA POTESTAD SANCIONADORA DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA (SUNAT)

Artículo único. Modificación de los artículos 165 y 180 del Decreto Legislativo 816, Código Tributario

Se modifican los artículos 165 y 180 del Decreto Legislativo 816, Código Tributario, en los términos siguientes:

Artículo 165. DETERMINACIÓN DE LA INFRACCIÓN, TIPOS DE SANCIONES Y AGENTES FISCALIZADORES

La infracción será determinada en forma objetiva y sancionada administrativamente con penas pecuniarias, comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión de licencias, permisos, concesiones o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos. También procede la exigencia obligatoria de asistencia a cursos de capacitación como medida preventiva en los supuestos y con las condiciones establecidas en el artículo 180 del presente Código.

En la función de administración, fiscalización y control del cumplimiento de obligaciones tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), se presume la veracidad de los actos comprobados por los agentes fiscalizadores, de acuerdo a lo que se establezca mediante decreto supremo.

Artículo 180. TIPOS DE SANCIONES

La Administración Tributaria aplicará, por la comisión de infracciones, las sanciones consistentes en multa, comiso, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión temporal de licencias, permisos, concesiones, o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos de acuerdo a las Tablas que, como anexo, forman parte del presente Código.

En la función de administración, fiscalización y control por incumplimiento de obligaciones tributarias de las microempresas, cuyas ventas anuales sean hasta ciento cincuenta unidades impositivas tributarias (150 UIT), e independientemente del régimen tributario en el que se encuentren, ante la primera infracción cometida o detectada por la SUNAT corresponde aplicar, con antelación a la aplicación de la sanción correspondiente, la obligación de asistir a un curso de capacitación, como medida preventiva, la que procede una sola vez por cada tipo de infracción tributaria establecida en el artículo 172 del presente Código.

Corresponde a la SUNAT llevar a cabo cursos de capacitación relacionados a las infracciones tributarias que se originan por el incumplimiento de las obligaciones contenidas en el artículo 172 del presente Código.

Este curso de capacitación supone una medida preventiva llevada a cabo por la SUNAT en el marco de su potestad sancionadora. La impartición de dicha capacitación se realiza por cualquier medio; asimismo, se procede a la entrega de material instructivo que explique el tipo de infracción y de todo otro mecanismo educativo idóneo.

No procede la aplicación de medidas preventivas a las microempresas que tengan como titular o socios a personas que hubieran sido condenadas por delitos tributarios y aduaneros.

Las multas se podrán determinar en función:

a) UIT: La Unidad Impositiva Tributaria vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encontrara vigente a la fecha en que la Administración detectó la infracción.

b) IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresos gravables y no gravables o ingresos netos o rentas netas comprendidos en un ejercicio gravable.

Para el caso de los deudores tributarios generadores de rentas de tercera categoría que se encuentren en el Régimen General y aquellos del Régimen MYPE Tributario se considerará la información contenida en los campos o casillas de la Declaración Jurada Anual del ejercicio anterior al de la comisión o detección de la infracción, según corresponda, en las que se consignen los conceptos de Ventas Netas y/o Ingresos por Servicios y otros ingresos gravables y no gravables de acuerdo a la Ley del Impuesto a la Renta.

Para el caso de los deudores tributarios acogidos al Régimen Especial del Impuesto a la Renta, el IN resultará del acumulado de la información contenida en los campos o casillas de ingresos netos declarados en las declaraciones mensuales presentadas por dichos sujetos durante el ejercicio anterior al de la comisión o detección de la infracción, según corresponda.

Para el caso de personas naturales que perciban rentas de primera y/o segunda y/o cuarta y/o quinta categoría y/o renta de fuente extranjera, el IN será el resultado de acumular la información contenida en los campos o casillas de rentas netas de cada una de dichas rentas que se encuentran en la Declaración Jurada Anual del Impuesto a la Renta del ejercicio anterior al de la comisión o detección de la infracción, según sea el caso.

Si la comisión o detección de las infracciones ocurre antes de la presentación o vencimiento de la Declaración Jurada Anual, la sanción se calculará en función a la Declaración Jurada Anual del ejercicio precedente al anterior.

Cuando el deudor tributario haya presentado la Declaración Jurada Anual o declaraciones juradas mensuales, pero no consigne o declare cero en los campos o casillas de Ventas Netas y/o Ingresos por Servicios y otros ingresos gravables y no gravables o rentas netas o ingresos netos; o cuando no se encuentra obligado a presentar la Declaración Jurada Anual o las declaraciones mensuales; o cuando hubiera iniciado operaciones en el ejercicio en que se cometió o detectó la infracción, o cuando hubiera iniciado operaciones en el ejercicio anterior y no hubiera vencido el plazo para la presentación de la Declaración Jurada Anual; o cuando se trate de sujetos que no generan ingresos e incumplen con las obligaciones vinculadas a la asistencia administrativa mutua en materia tributaria; se aplicará una multa equivalente al cuarenta por ciento (40%) de la UIT, con excepción del incumplimiento de obligaciones relacionadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código, en cuyo caso se aplicará:

i) Para las infracciones sancionadas con el 0,6% de los IN conforme a las Tablas de Infracciones y Sanciones: Una multa equivalente al dos por ciento (2%) del monto consignado en la casilla total patrimonio de la Declaración Jurada Anual correspondiente al ejercicio anterior, o en su defecto, una multa equivalente al uno por ciento (1%) del monto consignado en la casilla Activos Netos de la Declaración Jurada Anual correspondiente al ejercicio anterior, las cuales no podrán ser menor de 5 UIT ni mayor a las 50 UIT. De haberse consignado cero o no haberse consignado monto alguno en dichas casillas, se aplicará una multa equivalente a 5 UIT.

ii) Para las infracciones sancionadas con el 0,3% de los IN conforme a las Tablas de Infracciones y Sanciones: Una multa equivalente al uno por ciento (1%) del monto consignado en la casilla total patrimonio de la Declaración Jurada Anual correspondiente al ejercicio anterior, o en su defecto, una multa equivalente al medio por ciento (0,5%) del monto consignado en la casilla Activos Netos de la Declaración Jurada Anual correspondiente al ejercicio anterior, las cuales no podrán ser menor de 3 UIT ni mayor a las 25 UIT. De haberse consignado cero o no haberse consignado monto alguno en dichas casillas, se aplicará una multa equivalente a 3 UIT.

Para el cálculo del IN en el caso de los deudores tributarios que en el ejercicio anterior o precedente al anterior se hubieran encontrado en más de un régimen tributario, se considerará el total acumulado de los montos señalados en el segundo y tercer párrafo del presente inciso que correspondería a cada régimen en el que se encontró o se encuentre, respectivamente, el sujeto del impuesto. Si el deudor tributario se hubiera encontrado acogido al Nuevo RUS, se sumará al total acumulado, el límite máximo de los ingresos brutos mensuales de cada categoría por el número de meses correspondiente.

Cuando el deudor tributario sea omiso a la presentación de la Declaración Jurada Anual o de dos o más declaraciones juradas mensuales para los acogidos al Régimen Especial del Impuesto a la Renta, se aplicará una multa correspondiente al ochenta por ciento (80 %) de la UIT.

c) I: Cuatro (4) veces el límite máximo de cada categoría de los Ingresos brutos mensuales del Nuevo Régimen Único Simplificado (RUS) por las actividades de ventas o servicios prestados por el sujeto del Nuevo RUS, según la categoría en que se encuentra o deba encontrarse ubicado el citado sujeto.

d) El tributo omitido, no retenido o no percibido, no pagado, el monto aumentado indebidamente y otros conceptos que se tomen como referencia.

e) El monto no entregado.

DISPOSICIONES COMPLEMENTARIAS FINALES

PRIMERA. Tutoriales

La SUNAT incorporará en su página web tutoriales por cada tipo de infracción establecida en el artículo 172 del Código Tributario para el cumplimiento adecuado de las obligaciones tributarias.

SEGUNDA. Sanción por incumplimiento

La inasistencia a los cursos de capacitación dará lugar a la aplicación de la sanción prevista en el Código Tributario para la infracción correspondiente.

TERCERA. Infracciones simultáneas

En caso de que la microempresa cometa simultáneamente más de una infracción del mismo tipo según lo señalado en el artículo 172 del Código Tributario, los cursos de capacitación se aplicarán a la sanción más grave u onerosa. Para otra u otras infracciones, se aplicarán las sanciones vigentes.

CUARTA. Normas adicionales

El Poder Ejecutivo, mediante decreto supremo refrendado por el ministro de Economía y Finanzas, dictará las normas adicionales necesarias para la aplicación de la presente ley en un plazo máximo de noventa días calendario, contados a partir de su entrada en vigor.

POR TANTO:

Habiendo sido reconsiderada la Ley por el Congreso de la República, insistiendo en el texto aprobado en sesión del Pleno realizada el día doce de junio de dos mil veinticuatro, de conformidad con lo dispuesto por el artículo 108 de la Constitución Política del Perú, ordeno que se publique y cumpla.

En Lima, a los catorce días del mes de mayo de dos mil veinticinco.

EDUARDO SALHUANA CAVIDES Presidente del Congreso de la República

CARMEN PATRICIA JUÁREZ GALLEGOS Primera Vicepresidenta del Congreso de la República

Aunque esta medida busca mejorar la recaudación de la Sunat, podría afectar la liquidez de las micro y pequeñas empresas.

La Superintendencia Nacional de Administración Tributaria (Sunat) ha presentado una propuesta normativa para ampliar el universo de empresas obligadas a aplicar el Sistema de Embargo por Medios Telemáticos. Esta medida busca agilizar el cobro de deudas tributarias mediante la retención de pagos a contribuyentes morosos que utilicen plataformas de pago con tarjetas, como Niubiz, Izipay o Visanet.

El proyecto de resolución que modifica la Resolución de Superintendencia N° 344-2010/SUNAT plantea que las empresas que procesan pagos con tarjetas actúen como intermediarias para retener el dinero de los contribuyentes con deudas tributarias. Con este sistema, la Sunat podrá enviar notificaciones electrónicas a estas empresas para que retengan parte del dinero que reciben los contribuyentes morosos a través de pagos con tarjeta.

Sin embargo, este sistema podría afectar especialmente a las micro y pequeñas empresas, que dependen de los pagos digitales para mantener la liquidez de sus negocios.

Análisis de la nueva medida de Sunat

El especialista en temas tributarios, Octavio Salazar, advirtió que la medida podría poner en riesgo la operatividad de estos negocios, que a menudo trabajan con márgenes reducidos y dependen del flujo diario de caja.

“Si tú tienes tu tienda y te pagan a través de tu POS, ese dinero ingresa a la cuenta de la empresa que te brinda ese servicio (por ejemplo, Visanet); y luego te transfiere el dinero de tus ventas a tu cuenta. Lo que plantea la Sunat es: ‘Aguanta, dado que me debes plata, le voy a decir a Visanet que apenas vendas, esa plata venga para mí, con eso me cobro’”, explicó.

Uno de los mayores retos para los contribuyentes en Perú es demostrar la «fehaciencia» de sus operaciones durante las fiscalizaciones de la Sunat.

Además, Salazar señaló que este tipo de medidas podría incentivar la informalidad, ya que algunos emprendedores podrían preferir rechazar pagos con tarjeta y optar por transacciones en efectivo para evitar posibles embargos. “Los emprendedores podrían decirles a sus clientes: ‘págame en efectivo y en la mano, por favor’. Y eso último fomenta la informalidad”, añadió.

Por otro lado, el proyecto de resolución también podría aumentar la carga operativa para las plataformas de pago, que tendrían que actuar como agentes de ejecución de la Sunat, lo que podría traducirse en mayores costos para los negocios de menor escala.

Aunque la medida busca mejorar la recaudación de impuestos, algunos temen que, en lugar de fortalecer el sistema de pagos digitales, termine desalentando a los emprendedores a mantenerse en la formalidad. De ser así, esta estrategia para aumentar la recaudación tributaria podría, en última instancia, reducir la base tributaria y afectar negativamente a la economía de los emprendimientos y negocios familiares, esenciales para el tejido económico del país.

Un nuevo fallo del máximo tribunal admite la rebaja salarial sin consentimiento del trabajador, marcando un giro frente a sentencias anteriores.

La Corte Suprema ha establecido que la remuneración puede ser reducida válidamente sin que exista un acuerdo expreso entre el trabajador y el empleador, siempre que se cumplan ciertas condiciones. Así lo determinó en la Casación N.° 33152-2022 Lima, del 12 de noviembre de 2024, publicada a inicios de mayo del 2025.

De acuerdo con la sentencia, si el trabajador solicita el reintegro de remuneraciones, este no procederá si se demuestra que el empleador atravesaba por una crisis o déficit económico en el periodo en que se redujo la remuneración y el trabajador no presentó reclamo alguno.

¿Qué dice el fallo?

Al respecto, David Corthorn, abogado de Editorial Economía y Finanzas (EEF), señala que “en este caso se ha dejado de lado el requisito del acuerdo expreso para fines de validar la reducción de la remuneración, conforme a la Ley 9463”.

La Corte también consideró como elementos relevantes el extenso tiempo transcurrido desde el momento de la reducción (años 1998 y 2000) hasta la presentación de la demanda (2019) y la existencia de acuerdos de reducción de la remuneración de otros trabajadores, según se desprende del análisis del caso.

Además, Corthorn puntualiza que la sentencia hace referencia a los requisitos de validez de la reducción de remuneración, como, por ejemplo, que sea autorizada por el trabajador afectado en forma expresa; sin embargo, en el caso particular analizó otros factores que determinaron su validez, como lo fue la crisis económica por la que atravesaba la empresa, acreditada mediante el estado de Ganancias y Pérdidas o con el hecho de que no había distribuido utilidades.

Criterios previos de validez

Corthorn recuerda que hace unos años la Corte, mediante la Casación 3711-2016, Lima, estableció los requisitos para que la reducción de la remuneración no califique como un acto de hostilidad y, eventualmente, el trabajador pueda demandar el reintegro en caso se incumplan los referidos requisitos.

En esa sentencia anterior, la Corte Suprema indicó que la reducción debía darse en contextos especiales y respetando ciertos mínimos. Los criterios establecidos en esa oportunidad fueron los siguientes:

Acuerdo individual expreso entre las partes. Para la Corte, esta exigencia fluye de lo señalado en la Ley 9463.

Acuerdo colectivo entre el empleador y la organización representativa de los trabajadores, sin afectar derechos ya adquiridos. Esta vía aplica cuando la reducción tiene origen en causas objetivas del artículo 46 del TUO de la LPCL, como: Caso fortuito o fuerza mayor; motivos económicos, tecnológicos, estructurales o análogos; disolución y liquidación de la empresa; quiebra, y reestructuración patrimonial.

Corte cambia criterio

No obstante, en el reciente fallo de noviembre de 2024, la Corte dejó de lado la exigencia de acuerdo expreso, al validar la rebaja salarial en un contexto de crisis económica y ausencia de reclamo por parte del trabajador.

“Si bien ambas casaciones no contienen precedentes de observancia obligatoria, evidencian una falta de uniformidad en los criterios que emite la Corte respecto de la reducción de la remuneración, lo cual afecta la seguridad jurídica de los trabajadores”, advierte Corthorn.

Finalmente, subraya que “la legislación permite a los empleadores modificar la remuneración o las condiciones de trabajo; sin embargo, lo hace bajo el cumplimiento de ciertas condiciones y formalidades. Particularmente, en el caso de la remuneración, antes de este fallo, la Corte había sentado posición sobre la necesidad de un acuerdo expreso; sin embargo, en la resolución del caso, ello no ha sido tomado en cuenta”.

La Superintendencia Nacional de los Registros Públicos (Sunarp) aprobó el uso de la Plataforma de Autenticación de la Identidad Digital Nacional ID-Perú del Reniec para validar la identidad de los ciudadanos que accedan al servicio gratuito « conoce aqui », el cual permite consultar partidas registrales a través de internet.

La medida busca fortalecer la seguridad digital y prevenir el uso indebido del DNI de terceros, tras detectarse casos en los que personas distintas a las titulares del documento accedían a la información registral.

Con este cambio, el acceso al servicio se realizará mediante verificación biométrica o autenticación segura, integrando así estándares más robustos en la protección de datos personales.

Asimismo, la Sunarp dispuso ampliar a cinco las consultas gratuitas por día por ciudadano, medida que beneficiará a usuarios que requieren información para trámites notariales, inmobiliarios u otros actos jurídicos.

RESOLUCIÓN DE LA SUPERINTENDENCIA NACIONAL DE LOS REGISTROS PÚBLICOS N° 00066-2025-SUNARP/SN

Lima, 13 de mayo de 2025

VISTOS

El Informe Técnico N° 00035-2025-SUNARP/DTR del 9 de mayo de 2025, de la Dirección Técnica Registral; el Memorándum Nº 00618-2025-SUNARP/OTI del 12 de mayo de 2025, de la Oficina de Tecnologías de la Información; el Informe N° 00426-2025-SUNARP/OAJ del 12 de mayo de 2025, de la Oficina de Asesoría Jurídica; y;

CONSIDERANDO:

Que, la Superintendencia Nacional de los Registros Públicos – Sunarp es un Organismo Técnico Especializado del Sector Justicia y Derechos Humanos que tiene por objeto dictar las políticas técnico administrativas de los Registros Públicos, estando encargada de planificar, organizar, normar, dirigir, coordinar y supervisar la inscripción y publicidad de los actos y contratos en los Registros Públicos que integran el Sistema Nacional, en el marco de un proceso de simplificación, integración y modernización de los Registros;

Que, mediante la Ley N° 27658, Ley Marco de Modernización de la Gestión del Estado, se declara al Estado peruano en proceso de modernización en sus diferentes instancias, dependencias, entidades, organizaciones y procedimientos, con la finalidad de mejorar la gestión pública y construir un Estado democrático, descentralizado y al servicio del ciudadano;

Que, en el artículo II del Título Preliminar de la Ley N° 29158, Ley Orgánica del Poder Ejecutivo, se establece que, en virtud del principio de servicio al ciudadano, las entidades del Poder Ejecutivo están al servicio de las personas y de la sociedad, y actúan en función de sus necesidades así como del interés general de la Nación, asegurando que su actividad se realice, entre otros, con arreglo a la eficiencia; por lo que, su gestión debe realizarse optimizando la utilización de los recursos disponibles, procurando la innovación y la mejora continua;

Que, mediante el Decreto de Urgencia N° 006-2020, Decreto de Urgencia que crea el Sistema Nacional de Transformación Digital, se define a los servicios digitales centrados en las personas como aquella creación, diseño y desarrollo de servicios digitales que responde a las demandas y necesidades de la ciudadanía, buscando asegurar la generación de valor público;

Que, de otro lado, a través del Decreto de Urgencia N° 007-2020, Decreto de Urgencia que aprueba el Marco de Confianza Digital y dispone medidas para su fortalecimiento, se establece que la confianza digital emerge como resultado de cuán veraces, predecibles, éticas, proactivas, transparentes, seguras, inclusivas y confiables son las interacciones digitales que se generan entre personas, empresas, entidades públicas o cosas en el entorno digital, con el propósito de impulsar el desarrollo de la economía digital y la transformación digital;

Que, en el artículo 40 del Decreto Supremo 052-2008-PCM que aprueba el Reglamento de la Ley N° 27269, Ley de Firmas y Certificados Digitales, se establece el derecho de los ciudadanos de acceder a los servicios electrónicos seguros, amparado en el Principio de Presunción, reconocimiento y validez de los documentos electrónicos y medios de autenticación empleados en los trámites y procedimientos administrativos; asimismo, dispone la emisión del Documento Nacional de Identidad Electrónico (DNIe) cargo del Registro Nacional de Identificación y Estado Civil – RENIEC, para acreditar, presencial y/o electrónicamente, la identidad personal de su titular, conteniendo entre otros, los certificados digitales emitidos por la Entidad de Certificación para el Estado Peruano (ECEP) del RENIEC, cuyas funcionalidades permite identificar y autenticar al titular; en ese contexto, se desarrolla el mecanismo de autenticación segura, haciendo uso de estos certificados digitales que garantizan la validación de la identidad digital del ciudadano peruano;

Que, asimismo, con el Decreto Legislativo N° 1412 se aprueba la Ley de Gobierno Digital la cual define que el gobierno digital es el uso estratégico de las tecnologías digitales y datos en la Administración Pública para la creación de valor público, con la finalidad de promover la colaboración entre las entidades de la Administración Pública; así como la participación de ciudadanos y otros interesados para el desarrollo de la misma: asimismo, dispone que las entidades públicas adopten mecanismos o procedimientos para autenticar a las personas que accedan a los servicios digitales considerando los niveles de seguridad, y atribuye al RENIEC la responsabilidad de emitir en el ámbito de sus funciones y competencias, las normas que resulten pertinentes para el otorgamiento, registro y acreditación de la identidad digital nacional;

Que, a través del Decreto Supremo N° 029-2021-PCM que aprueba el Reglamento de la Ley de Gobierno Digital, se designa al RENIEC como Gestor de la Identidad Digital Nacional, siendo una de sus obligaciones llevar a cabo el registro y la recopilación de los atributos inherentes de identidad digital, realizar actividades de comprobación y verificación de la identidad digital, y efectuar la vinculación de las credenciales de autenticación de la identidad digital;

Que, en el numeral 14.1 del artículo 14 del citado Decreto Supremo se dispone la creación de la Plataforma Nacional de Identificación y Autenticación de la Identidad Digital (ID GOB.PE) que permite autenticar en línea la identidad de una persona natural que tiene asignado un código único de identificación (CUI) o un código único de extranjero (CUE); asimismo, en el inciso 14.2 del mencionado artículo establece que el servicio de autenticación de la identidad digital para peruanos es gestionado por el RENIEC, entidad gestora de la identidad digital;

Que, mediante la Resolución N° 064-2023-SUNARP/SN se aprueba el servicio gratuito “CONOCE AQUÍ”, el cual permite acceder, de forma rápida y sencilla, a la información contenida en las partidas registrales, a través del portal institucional de la Sunarp (www.gob.pe/sunarp), y con ello los ciudadanos puedan iniciar sus trámites registrales de inscripción y publicidad que requieran o, en su defecto, los actos extra registrales que consideren pertinentes; asimismo, el citado servicio cuenta con un mecanismo para la verificación de la identidad de los ciudadanos que acceden al mismo, el cual consiste en un proceso de validación de datos a través del servicio de RENIEC, donde el ciudadano debe indicar su número de documento nacional de identidad (DNI), la fecha de emisión y el código captcha (medida de seguridad) y en los términos y condiciones de uso del servicio se detalla como obligación del usuario que accede al mismo, la prohibición de proporcionar a terceros su DNI u otro documento oficial de identidad para hacer uso del mismo;

Que, no obstante lo indicado en el considerando precedente, se han advertido ciertos casos asociados al ingreso de datos del documento nacional de identidad (DNI) de un ciudadano distinto al que, finalmente, accede al “CONOCE AQUÍ”; situación que se pone de manifiesto cuando la partida que se visualiza se encuentra afiliada a la “Alerta de Publicidad”, y la persona suscrita recibe la comunicación del nombre y documento oficial de identidad del usuario que visualizó dicha partida, quien no necesariamente es aquella que hizo uso de servicio;

Que, en ese contexto, emerge la necesidad de que los ciudadanos puedan contar con un mecanismo de autenticación de mayor seguridad y eficacia, que permita validar su identidad digital para acceder al servicio gratuito “CONOCE AQUÍ”, garantizando el uso adecuado del mismo, así como de la información que se dispone en el registro;

Que, el RENIEC y la Sunarp suscribieron un Convenio de Cooperación Interinstitucional en fecha 5 de febrero de 2020, en virtud del cual la Sunarp accede a los servicios de consultas en línea vía internet, verificación biométrica de la identidad de las personas, consultas en línea vía línea dedicada y web service de datos, sobre la identidad de las personas que obran en el Registro Único de Identificación de las Personas Naturales a cargo del RENIEC, con un plazo de vigencia de tres (3) años, el cual fue renovado mediante la primera adenda de fecha 7 de junio de 2023; posteriormente, ambas entidades suscriben la segunda adenda al citado Convenio de Cooperación, donde se incorpora el compromiso de la Sunarp de suscribir el Convenio de Colaboración Interinstitucional a fin de acceder al servicio de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” que brinda el RENIEC para su integración en los servicios registrales, el cual, a su vez fue suscrito con fecha 23 de enero de 2025;

Que, en fecha 11 de abril de 2025, ambas entidades suscriben una tercera adenda al Convenio de Cooperación, a través del cual la Sunarp se compromete a: Integrar y utilizar la “Plataforma de Autenticación de la Identidad Digital Nacional ID-Perú” en ciertos servicios digitales, como es el caso del servicio “CONOCE AQUÍ”;

Que, efectivizando el cumplimiento del acuerdo precedente, la Dirección Técnica Registral a través del documento de vistos sustenta la propuesta que aprueba el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” de RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ” la misma que cuenta con la opinión favorable de la Oficina de Tecnologías de la Información brindada mediante el Memorándum N° 618-2025-SUNARP/OTI;

Que, de otro lado, el “CONOCE AQUÍ” constituye uno de los servicios que mayor demanda por parte de los ciudadanos, no solo porque facilita las contrataciones impersonales posibilitando que, una vez identificada la información registral pertinente, obtengan los certificados de publicidad respectivo para formalizar el acto; sino que, además, dada su gratuidad cumple con los parámetros establecidos por el Tribunal Constitucional conforme al fundamento 35 de la sentencia recaída en el expediente número 00018-2015-PI/TC sobre proceso de inconstitucionalidad respecto a determinados artículos de la Ley 30313, en cuanto al deber de conducta diligente del propietario registral;

Que, en ese sentido, resulta necesario ampliar hasta cinco (05) consultas de partidas registrales por día respecto a cada ciudadano que, mediante su Documento Nacional de Identidad (DNI) y conforme al proceso de identificación digital mediante la Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC, accede al servicio gratuito “CONOCE AQUÍ”

Que, por las consideraciones expuestas, la Oficina de Asesoría mediante el Informe N° 00426-2025-SUNARP/OAJ concluye que resulta legalmente viable emitir el acto resolutivo que apruebe el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” de RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ”; asimismo, señala que el acto resolutivo corresponde sea emitido por la Superintendencia Nacional de conformidad con lo dispuesto en el literal y) del artículo 11 Texto Integrado del Reglamento de Organización y Funciones de la Sunarp;

De conformidad con lo dispuesto en el Texto Integrado del Reglamento de Organización y Funciones de la Superintendencia Nacional de los Registros Públicos, actualizado con la Resolución N° 125-2024-SUNARP/SN; y, contando con el visado de la Gerencia General, la Dirección Técnica Registral, la Oficina de Tecnologías de la Información y la Oficina de Asesoría Jurídica;

SE RESUELVE:

Artículo 1.- Aprobar el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC para el acceso al servicio gratuito “CONOCE AQUÍ”

Aprobar el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ”.

Artículo 2.-Implementación tecnológica en el servicio gratuito “CONOCE AQUÍ”

Disponer que la Oficina General de Tecnologías de la Información implemente las funcionalidades pertinentes en el servicio gratuito “CONOCE AQUÍ”, que permitan el uso del mecanismo aprobado en el artículo anterior.

Artículo 3.– Ampliación del número de consultas de partidas registrales en el servicio gratuito “CONOCE AQUÍ”

Disponer la ampliación de hasta cinco (05) consultas de partidas registrales por día respecto a cada ciudadano que, mediante su Documento Nacional de Identidad (DNI) y conforme al proceso de identificación digital, accede al servicio gratuito “CONOCE AQUÍ”.

Artículo 4.- Entrada en vigencia

La presente resolución entra en vigencia a partir del 15 de mayo del presente año.

Artículo 5.- Publicación

Disponer la publicación de la presente resolución en la sede digital de la Superintendencia Nacional de los Registros Públicos (www.gob.pe/sunarp) el mismo día de su publicación en el Diario Oficial El Peruano.

La Declaración Jurada Anual permite calcular el impuesto a pagar o la devolución que corresponde, considerando ingresos y gastos del año fiscal anterior, según las normativas de la Sunat.

La Declaración Jurada Anual 2024 del Impuesto a la Renta es un trámite obligatorio para muchos contribuyentes en Perú, pero no todos deben presentarla. Este proceso permite calcular el monto del impuesto a pagar, o la posible devolución basado en los ingresos y gastos del año fiscal previo, ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Sin embargo, algunos contribuyentes, como los que están bajo el Nuevo Régimen Único Simplificado (Nuevo RUS) o el Régimen Especial del Impuesto a la Renta (RER), están exentos de este trámite en Sunat. También, los no domiciliados en Perú que obtienen ingresos de fuente peruana no están obligados a presentar la Declaración Jurada Anual 2024 .

Declaración Anual 2024: estos son los contribuyentes exonerados del pago, vía Sunat

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) establece que los exonerados de presentar la Declaración Jurada Anual 2024, son los contribuyentes que obtengan rentas de tercera categoría que estén comprendidos en:

El Nuevo Régimen Único Simplificado – Nuevo RUS.

El Régimen Especial del Impuesto a la Renta – RER.

Asimismo, Sunat especifica que aquellos contribuyentes no domiciliados en Perú que obtengan renta de fuente peruana también poseen el beneficio tributario señalado previamente.

Cronograma Declaración Jurada Anual 2024: conoce las fechas de pago de este impuesto en Perú

El cronograma de Declaración Jurada Anual 2024 oficializado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) es el siguiente:

Sunat: ¿qué es la Declaración Jurada Anual del Impuesto a la Renta?

La Declaración Jurada Anual del Impuesto a la Renta es un trámite tributario que deben presentar las personas naturales y jurídicas ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) en Perú. Esta declaración consiste en informar los ingresos obtenidos durante el año fiscal, así como los gastos deducibles y otros elementos necesarios para determinar el monto del impuesto a pagar o la devolución que corresponde, según sea el caso.

El objetivo de esta declaración es calcular el Impuesto a la Renta anual que corresponde pagar, con base en las ganancias obtenidas durante el período fiscal, que va del 1 de enero al 31 de diciembre de cada año. Dependiendo del tipo de contribuyente, la Declaración Jurada Anual puede implicar el pago de impuestos adicionales o la solicitud de devolución de pagos previos, de acuerdo con las disposiciones tributarias vigentes.