Protegen derechos al crédito fiscal IGV

Factura con descripción clara del servicio es válida.

La Sunat no puede desconocer el derecho al crédito fiscal del IGV solo porque la factura de un servicio prestado al contribuyente tenga una descripción general y no detalle cada actividad realizada.

Así lo determinó el Tribunal Fiscal (TF) mediante la RTF N° 06423-10-2025, con la cual precisa que mientras el servicio esté claramente identificado, la factura es válida y cumple con los requisitos legales.

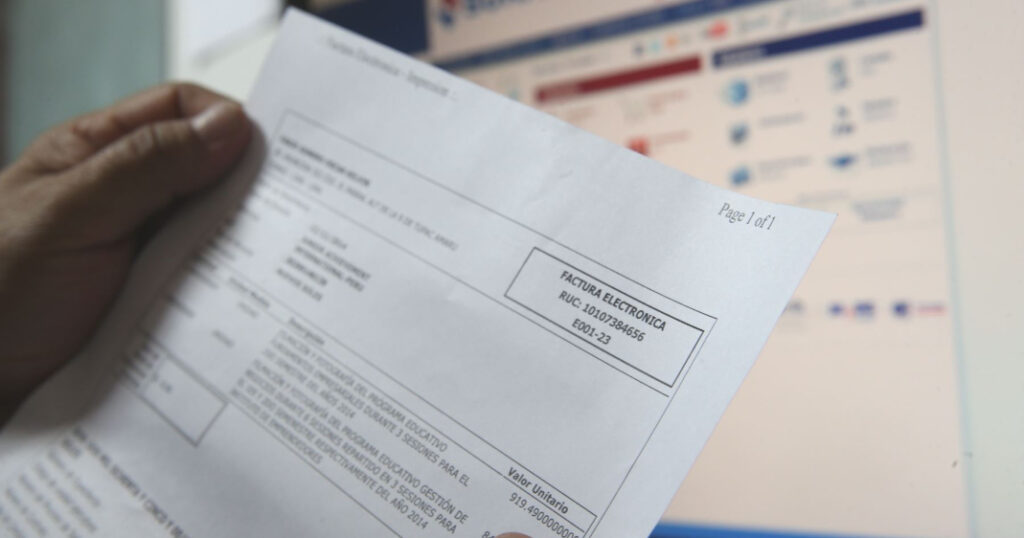

En el caso de dicha resolución, la Sunat observó facturas por servicios profesionales alegando que carecían de un desglose pormenorizado de las actividades realizadas.

Las facturas consignaban como descripción “Servicio de gerenciamiento integral y asesoría en materia de gerenciamiento general, financiera, administrativa, contable, sistemas, comercial y comercio exterior”. Para la Sunat, esto era insuficiente para acreditar la naturaleza del servicio, por lo que reparó el crédito fiscal.

Fundamento

Según el Reglamento de Comprobantes de Pago, el requisito mínimo en la factura es consignar la descripción del servicio prestado, sin obligación de desglosar cada actividad dentro del servicio contratado, expresó el TF.

Sofía Chirinos, abogada de Editorial Economía y Finanzas (EEF), precisó que este fallo ratifica un criterio importante para los contribuyentes: el derecho al crédito fiscal no puede condicionarse a formalismos no previstos expresamente en la normativa.

“La falta de enumeración de las actividades específicas no invalida la factura ni el derecho al crédito fiscal, siempre que se identifique de forma suficiente el servicio prestado, por lo que constituye un criterio que las empresas pueden tener presente al emitir o revisar sus comprobantes de pago”, recordó.

Sugerencias

Chirinos señaló que este pronunciamiento resulta especialmente relevante para empresas que contratan servicios de carácter integral o multidisciplinario, en las que la descripción genérica es habitual en las facturas. “Así se reafirma la importancia de que los contribuyentes conozcan el alcance real de las exigencias formales para el uso del crédito fiscal”, indicó.

La abogada de EEF precisó que no obstante lo antes señalado, para efectos de acreditar la fehaciencia de los servicios, en caso la Sunat formule un reparo por dicho concepto, podrá presentarse la factura con la descripción del servicio prestado, complementada con documentación adicional –como informes, contratos, comunicaciones u otros medios– que

permita demostrar las actividades realizadas y, con ello, sustentar la efectiva prestación del servicio.