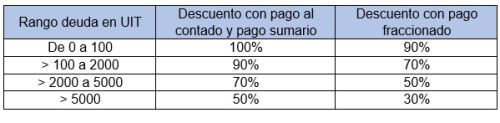

Perfil de cumplimiento de Sunat: amplían calificaciones de prueba para evaluación tributaria de empresas

El objetivo es que los contribuyentes de tercera categoría tengan más tiempo para familiarizarse con los criterios de cumplimiento tributario.

El Poder Ejecutivo, con el aval del Ministerio de Economía y Finanzas (MEF), modificó el reglamento del decreto legislativo n° 1535, con el objetivo de incrementar la cantidad de calificaciones de prueba que realiza la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) a los contribuyentes que generan rentas de tercera categoría.

Según lo establecido en la norma, la cantidad de calificaciones de prueba se eleva de cuatro a ocho, y de esta manera otorga un mayor tiempo para que las empresas puedan familiarizarse con las variables utilizadas para la asignación del perfil de cumplimiento y los efectos de la calificación.

Esta medida permitirá a la entidad recaudadora recabar y evaluar observaciones, recomendaciones y problemáticas de los contribuyentes, con el objetivo de optimizar la gestión de los procedimientos y sistemas informáticos asociados a la asignación del perfil de cumplimiento.

Sin efecto sancionador

El decreto supremo n° 018-2025-EF, publicado en el diario oficial El Peruano, establece que, durante este período de calificaciones de prueba, se realizarán acciones de capacitación y difusión para incentivar a los contribuyentes a mejorar su calificación tributaria.

Cabe precisar que estas evaluaciones tienen únicamente carácter informativo y no generan efectos sancionadores o beneficios inmediatos, como medida previa a la implementación definitiva del sistema

«Una mala calificación influye negativamente en la reputación e imagen de las empresas, lo cual repercute de forma adversa en diversos aspectos, desde sus contratos comerciales hasta el costo de financiamiento», explicó el abogado tributarista Rolando Cevasco.

El Perfil de Cumplimiento de Sunat, aprobado mediante el Decreto Legislativo N.º 1535 y su reglamento, es la calificación que refleja la conducta del cumplimiento de las obligaciones tributarias, aduaneras y/o conceptos no tributarios administrados por Sunat.

Para tal efecto, se establece cinco calificaciones: A para los contribuyentes de muy alto nivel de cumplimiento, B para los de alto cumplimiento, C para los nuevos contribuyentes con antigüedad menor a 6 meses, D para aquellos de bajo nivel de cumplimiento y E para los contribuyentes de muy bajo nivel de cumplimiento.

Para consultar el perfil de cumplimiento asignado, el contribuyente debe ingresar a SUNAT Operaciones en línea, con su clave SOL, opción trámites y consultas/perfil de cumplimiento/calificación de perfil/calificación vigente.

Las calificaciones de prueba se realizan de forma trimestral durante el año, debiendo efectuarse las siguientes en abril 2025, julio 2025, octubre 2025, enero 2026 y abril 2026.