El Tribunal Constitucional (TC) resolvió la demanda de inconstitucionalidad (Exp. 00005-2023-PI/TC) presentada por el Colegio de Abogados de Lima Sur contra los artículos 54, 55, 56, 57, 58, 59, 60, y las disposiciones complementarias modificatorias primera y segunda de la Ley N° 31313, Ley de Desarrollo Urbano Sostenible.

Al respecto, el colegiado declaró inconstitucional la segunda disposición complementaria modificatoria de la referida ley, en cuanto establece el pago de una tasa adicional del 100% respecto a la tasa correspondiente al impuesto predial aplicable al valor del suelo, pues duplica la tasa que inicialmente sería pagada por concepto de impuesto predial y constituye un cobro excesivo para el contribuyente.

Al respecto, estableció que, en tanto la obligación tributaria impuesta por la referida disposición complementaria, que rige a partir del 2024, podría haber originado pagos por este concepto, la administración tributaria podrá optar entre devolver lo indebidamente cancelado por concepto de tasa diferenciada o, en su defecto, compensar lo cancelado a título de futuras obligaciones deducibles por el mismo concepto.

Finalmente, mantuvo el cobro por participación en el incremento del valor del suelo, ya que consideró que los particulares deben contribuir con el referido desarrollo urbano, mediante el pago o la realización de actividades, como consecuencia del incremento del valor comercial de sus predios con el que se han beneficiado a causa de la intervención del Estado.

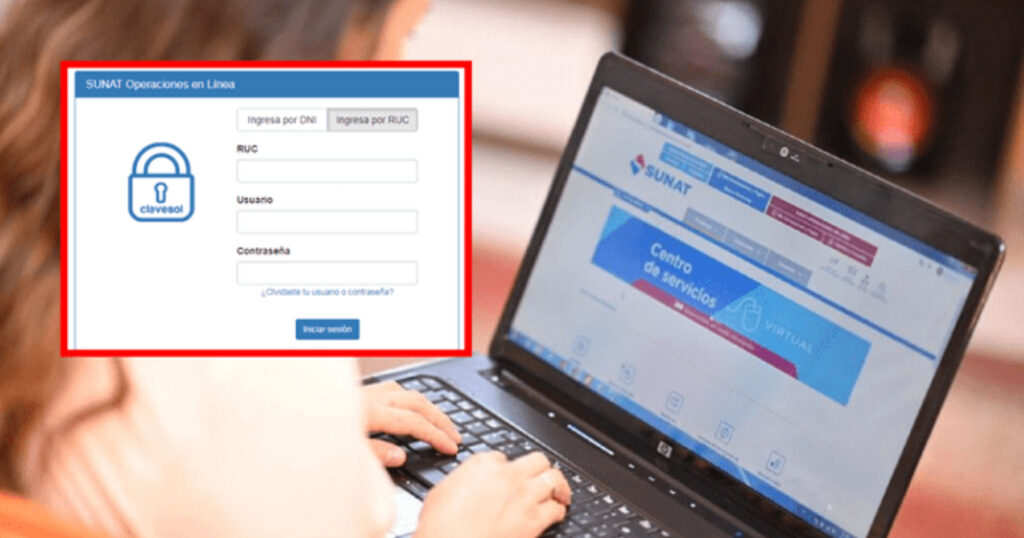

Sunat Operaciones en Línea (SOL) es la plataforma clave en Perú para gestionar trámites tributarios, permitiendo a los contribuyentes realizar consultas y pagos desde cualquier dispositivo conectado a internet.

Sunat Operaciones en Línea (SOL) se ha convertido en la plataforma principal para gestionar trámites y pagos relacionados con el RUC y los tributos en Perú. Con módulos diferenciados y accesibles desde cualquier dispositivo conectado a internet, facilita la vida de los contribuyentes.

Desde consultas rápidas hasta declaraciones anuales y pagos de impuestos, el SOL permite realizar todo tipo de gestiones sin necesidad de acudir presencialmente a una oficina de Sunat. Esto lo convierte en una herramienta esencial para personas naturales y empresas que buscan optimizar su tiempo y cumplir con sus obligaciones tributarias.

¿Qué módulos de atención brinda Sunat Operaciones en Línea?

Sunat Operaciones en Línea cuenta con cuatro módulos principales diseñados para satisfacer las diferentes necesidades de los contribuyentes.

Mis Trámites y Consultas: Este módulo permite realizar gestiones como la actualización de datos del RUC, registrar trabajadores del hogar, emitir comprobantes de pago electrónicos, entre otros. También es posible presentar solicitudes de devolución, fraccionamiento y recursos de reclamación.

Mis Declaraciones y Pagos: A través de esta sección, puedes declarar y pagar tributos, incluyendo impuestos a la renta de diversas categorías, NRUS y pagos de fraccionamientos. Aunque Sunat está migrando completamente a una nueva plataforma, la versión antigua de este módulo sigue activa para algunos trámites específicos.

Declara Renta Anual: Ideal para personas naturales y empresas que deben declarar el impuesto a la renta correspondiente a un periodo fiscal. Aquí se gestionan categorías como renta de primera, segunda, cuarta y quinta categoría.

Pagos sin Clave SOL: Este módulo facilita la cancelación de tributos sin necesidad de iniciar sesión, lo que simplifica el proceso para ciertos usuarios.

Sunat: ¿qué tipo de consultas se pueden atender online?

La plataforma Sunat Operaciones en Línea permite realizar una amplia variedad de consultas desde la comodidad del hogar. Entre las más destacadas se encuentran:

Consultar pagos de detracciones y valores pendientes.

Verificar declaraciones presentadas y descargar su detalle.

Generar reportes de aportes y retenciones.

Revisar observaciones realizadas por Sunat.

¿Puedo pagar el impuesto a la renta a través del SOL?

Sí, Sunat Operaciones en Línea te permite declarar y pagar el impuesto a la renta directamente desde su plataforma. Esto incluye impuestos de primera, segunda, cuarta y quinta categoría. Para facilitar los pagos, SOL ofrece diversas modalidades:

Pago en línea mediante tarjetas de débito o crédito.

Generación de órdenes de pago para cancelar en bancos autorizados.

Pagos presenciales en entidades financieras tras realizar la declaración online.

Además, la plataforma soporta otros pagos importantes, como cuotas de fraccionamientos y documentos aduaneros.

¿Cómo puedo obtener mi clave SOL?

La clave SOL es esencial para acceder a todos los servicios de la plataforma, desde consultas hasta pagos y declaraciones. Por ello, obtener tu clave es un trámite sencillo que puedes realizar de tres maneras:

Por la App Personas de Sunat: Sigue los pasos indicados en la aplicación móvil, asegurándote de que tus datos de contacto estén actualizados en la ficha RUC.

A través de Sunat Operaciones en Línea: Usa tu DNI para iniciar el trámite desde cualquier dispositivo con conexión a internet.

De manera presencial: Acércate a un Centro de Servicios al Contribuyente con tu DNI.

Requisitos para obtener la clave SOL de Sunat

Los requisitos varían según el canal que utilices para obtener tu clave: presencial o virtual.

Por canales digitales (App Personas o SOL):

Tener DNI con número y fecha de emisión actualizados.

Disponer de un correo electrónico y teléfono registrados en la ficha RUC.

De manera presencial:

Presentar el DNI físico o carnet de extranjería, según corresponda.

Si el trámite lo realiza un tercero, es necesario presentar una solicitud firmada por el titular y el representante legal, con firmas legalizadas por un notario.

Ahora serán 90 días hábiles y ya no días calendario

El Ministerio de Economía y Finanzas (MEF), modificó el reglamento operativo del Programa de Fortalecimiento Patrimonial de las Instituciones Especializadas en Microfinanzas (IEM), a efectos de precisar el plazo para determinar la valorización de estas instituciones.

Así lo estableció a través de la Resolución Ministerial N° 033-2025-EF/15, publicada en el Boletín de Normas Legales del Diario Oficial El Peruano.

La norma modifica el numeral 26.2 del artículo 26 del Reglamento Operativo del Programa de Fortalecimiento Patrimonial de las Instituciones Especializadas en Microfinanzas, aprobado mediante Resolución Ministerial Nº 278-2023-EF/15, el cual queda redactado de la siguiente manera:

“Artículo 26. Contrato suscrito con empresa especializada en valorización de instituciones financieras

(…)

26.2. La selección de la empresa especializada en valorización de instituciones financieras se realiza de común acuerdo por las partes y los honorarios son asumidos por las ESF adquirentes y la IEM a transferir en montos iguales. El plazo máximo para determinar la valorización de la IEM a transferir es noventa (90) días hábiles contados desde la suscripción del contrato de valorización. Dicho plazo puede ampliarse hasta por un periodo de 45 días hábiles, previa autorización de la SBS.

(…)”

Publicación

La presente Resolución Ministerial se publica en la Plataforma Digital Única del Estado Peruano para Orientación al Ciudadano (www.gob.pe), y en la sede digital del Ministerio de Economía y Finanzas (www.gob.pe/mef), en el mismo día de su publicación en el Diario Oficial “El Peruano”.

La norma lleva la rúbrica del ministro de Economía y Finanzas, José Salardi Rodríguez.

Diversas interrogantes sobre sus efectos en la población y en el sistema tributario.

Ante el reciente incremento de la Unidad Impositiva Tributaria (UIT) en el país, surgieron diversas interrogantes sobre sus efectos en la población y en el sistema tributario. Sin embargo, es importante destacar que la UIT es un valor referencial que no tiene un impacto directo en la economía de las personas, sino que se utiliza para determinar multas, deducciones tributarias y obligaciones fiscales.

Cabe señalar que la evolución de la UIT en los últimos cinco años registró un crecimiento constante de 1,050 soles en dicho periodo. En el 2020 su valor fue de 4,300, seguidamente en el 2021 a 4,400, en el 2022 a 4,600, en el 2023 a 4,950, en el 2024 a 5,150 y para este 2025 a 5,350.

Al respecto, Juan Santivañez, CEO de BKR – Santivañez, brindó información exclusiva para Andina sobre el actual escenario de la UIT en el Perú. “Los ajustes responden a la inflación y con esta medida, se busca mantener la competitividad económica del país.

Además, la actualización de la UIT se realiza anualmente y esta decisión es tomada por el Ministerio de Economía y Finanzas (MEF), garantizando que el indicador se mantenga alineado con la economía naciona”, afirmó el experto.

En esa línea, es importante visualizar el impacto de la UIT en los siguientes escenarios:

Impuesto a la Renta

Para las personas naturales, el incremento de la UIT afecta los gastos que pueden deducirse del Impuesto a la Renta. Dado que las personas pueden deducir hasta 7 UIT, un mayor valor de la UIT implica una mayor deducción de gastos, lo que reduce la base imponible y, por ende, el impuesto a pagar. Además, existe la posibilidad de deducir hasta 3 UIT adicionales por consumos en restaurantes, hoteles, alquileres y otros servicios.

En el caso de las micro y pequeñas empresas, aquellas que se encuentran en el tramo de 10% de tasa de renta para las primeras 15 UIT de ganancia también se benefician, ya que el incremento de la UIT eleva dicho límite, permitiendo pagar menos impuestos.

Beneficios sociales

El incremento de la UIT no afecta el pago del Impuesto General a las Ventas (IGV) ni el Impuesto Selectivo al Consumo (ISC). Asimismo, no tiene relación con el cálculo de beneficios sociales como la Compensación por Tiempo de Servicios (CTS) o las gratificaciones.

Programas sociales

Si bien el ajuste de la UIT puede generar un leve ahorro en la tributación de las personas, su impacto en la recaudación tributaria es poco significativo. Por lo tanto, no se prevé que este incremento afecte el financiamiento de programas sociales y subsidios del gobierno.

Otras economías

Cada país determina su propio sistema de referencia tributaria, por lo que la UIT en Perú no es directamente comparable con las unidades tributarias de otros países. En algunos casos, otros gobiernos establecen valores fijos en lugar de utilizar un indicador referencial.

Proyecciones

Se espera que el valor de la UIT continúe incrementándose en el futuro, en función de la inflación y la dinámica económica del país. Para el 2026, es probable que se establezca un nuevo ajuste acorde a las tendencias económicas y fiscales.

Finalmente, Juan Santivañez señaló que aunque el incremento de la UIT puede generar un leve alivio en la carga impositiva de personas naturales y pequeñas empresas, su función principal sigue siendo la de servir como un valor referencial dentro del sistema tributario peruano.

El MEF espera que en los próximos meses la recaudación tributaria continúe expandiéndose.

En enero, los ingresos tributarios del Gobierno Central netos (descontando las devoluciones de impuestos) alcanzaron los 16,062 millones de soles, informó la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Con ello, la recaudación del mes habría registrado un crecimiento de 10.5% respecto al mismo período del 2024, representando el tercer mes consecutivo con tasas de crecimiento de dos dígitos y el octavo mes de crecimiento sostenido de los ingresos tributarios.

Factores determinantes de la recaudación de enero

El positivo resultado en la recaudación de enero se sustentó principalmente en los siguientes factores:

La continuidad de la estrategia implementada por la Sunat que involucra la optimización de sus procesos vinculados con la facilitación, fiscalización y recuperación de obligaciones tributarias que permitió, entre otros:

Alcanzar el mayor monto de pago de la deuda tributaria desde hace 27 meses, al recaudar 1,946 millones de soles, lo que representó un crecimiento real de 21.5% respecto del mismo mes del año anterior.

Culminar acciones de fiscalización y asistencia que detectaron 380 millones de soles más de incumplimiento tributario, lo que significó un crecimiento real del 417% respecto del resultado alcanzado en el mismo mes del año anterior.

Recaudar 120 millones de soles adicionales por acogimiento al fraccionamiento especial y más de 700 millones por pagos de deuda impugnada, cifra ocho veces mayor a la registrada por el mismo concepto en enero del año pasado.

Habilitar el mecanismo de recaudación del Impuesto General a las Ventas por servicios digitales logrando recaudar más de 50 millones de soles por este concepto.

Resolver el 99.5% de los expedientes de reclamación en un plazo menor al legalmente establecido, generando con ello mayor certeza jurídica a los contribuyentes.

Mejorar los resultados de las acciones de control posterior en el ámbito aduanero, sumando más S/ 60 millones de recaudación.

· El desempeño favorable que habría registrado la actividad económica de diciembre, tanto el PBI como la demanda interna, cuyas obligaciones tributarias internas se pagan en su mayoría durante el mes de enero. Al respecto, destacó el importante crecimiento de las importaciones CIF (27.5%) y el mayor tipo de cambio (3.76 soles por dólar).

· Cabe destacar que el importante crecimiento de las importaciones CIF obedece a aumentos en todos los rubros de importación, principalmente materias primas y productos intermedios (28.8%), bienes de capital y materiales de construcción (28%) y bienes de consumo (23.9%).

· El efecto favorable generado a partir de la aplicación de las siguientes normas:

El efecto favorable generado a partir de la aplicación de las siguientes normas:

El Decreto Supremo N.º 115-2024-EF que estableció la tasa del Impuesto Selectivo al Consumo (ISC) a la cerveza en 0.047% de la UIT.

La Ley N.º 32201 que estableció un Régimen Excepcional del Impuesto a la Renta que venció el 29 de diciembre del 2024 y generó montos de recaudación residual acreditada durante el mes de enero.

Resultados por tributos

Impuesto a la Renta: En enero se recaudaron 6,775 millones de soles por este concepto, importe que representa un crecimiento de 9.3% en comparación con el mismo mes del 2024.

Se registraron incrementos en los montos recaudados por concepto de pagos a cuenta de Tercera Categoría del Régimen General y del Régimen Mype Tributario – RMT (2.2%), Impuesto a la Renta proveniente de Sujetos No Domiciliados (33.6%) y la Regularización del Impuesto a la Renta (24.1%), favorecidos por el impacto positivo de la recaudación de pagos extraordinarios asociados a acciones de la Sunat.

Asimismo, se incrementaron los pagos correspondientes a la Primera Categoría (10.9%), Segunda Categoría (1.4%), Quinta Categoría (11.3%), Régimen Especial de Renta – RER (5.8%) y Resto de Rentas (76.7%).

Impuesto General a las Ventas (IGV): La recaudación del IGV alcanzó los 9,602 millones de soles en enero, importe que representó un crecimiento de 10% en comparación con el mismo mes del 2024.

.

El IGV Interno recaudó 6,265 millones de soles, monto que equivale a un crecimiento de 9.5% respecto de enero del año pasado, lo que reflejaría tanto la dinámica que habría registrado la demanda interna en diciembre, como los pagos correspondientes al IGV aplicado a los servicios digitales y los pagos extraordinarios recibidos por acciones de control y cobranza por parte de la Sunat.

Por su parte, el IGV aplicado en las importaciones recaudó 3,337 millones de soles, monto que representa un incremento de 11% en comparación con enero del 2024. El crecimiento experimentado obedece principalmente a las mayores importaciones corrientes (27.5%), pagos extraordinarios como resultado de las acciones de control de la Sunat y el mayor tipo de cambio (3.76 soles por dólar).

· Impuesto Selectivo al Consumo (ISC): La recaudación del ISC alcanzó los 920 millones de soles en enero, monto que representa un incremento de 5.5% respecto a enero del 2024.

La recaudación correspondiente al ISC Interno se incrementó 4.1%, en línea con el desempeño positivo de la demanda interna y por la mayor base imponible aplicable a la cerveza.

Por su parte, el ISC que grava a las importaciones creció 8.1% a consecuencia de los mayores pagos por importaciones corrientes, principalmente de combustibles y en menor medida de otros productos, como los cigarrillos y vehículos.

· Otros ingresos: La recaudación asociada a este rubro ascendió a 1,023 millones de soles, monto que representa un crecimiento de 46.8% respecto a lo obtenido en enero del 2024.

Dicho resultado se debió a los mayores pagos correspondientes a fraccionamientos (64.9%, influenciado positivamente por los pagos de las cuotas de acogimiento al fraccionamiento especial que finaliza este 28 de febrero), Impuesto a las Transacciones Financieras (15.4%), Impuesto a los Casinos y Tragamonedas (2.7%) y Régimen Único Simplificado.

· Devoluciones: Las devoluciones de impuestos realizadas durante enero ascendieron a 2,419 millones de soles, monto que representó un aumento de 15.1% en comparación con similar mes del 2024.

Destacaron las devoluciones realizadas en cumplimiento de mandatos judiciales y el incremento en las solicitudes vinculadas a exportaciones.

La obligación del empleador de derivar a un trabajador víctima de hostigamiento sexual a un centro de salud no se cumple solo con la comunicación al establecimiento correspondiente, sino con la efectiva concreción de la atención.

Este es el principal lineamiento jurisprudencial administrativo que se desprende de la Resolución N° 0008-2025-SUNAFIL/TFL-Primera Sala, emitida por la Primera Sala del Tribunal de Fiscalización Laboral (TFL) de la Superintendencia Nacional de Fiscalización Laboral (Sunafil), según lo advierte el estudio Benites, Vargas & Ugaz Abogados en su más reciente Labour Law Review, donde analiza esta decisión administrativa.

Fallo del Tribunal de la Sunafil

En este caso, el TFL resolvió un recurso de revisión presentado por una empresa minera en el marco de un procedimiento administrativo sancionador. La compañía había sido multada con 12,098 soles por no acreditar la derivación de una trabajadora víctima de hostigamiento sexual a un servicio de salud público o privado tras la denuncia, lo que constituye una infracción muy grave en materia de relaciones laborales según el numeral 25.25 del artículo 25° del Reglamento de la Ley General de Inspección del Trabajo (RLGIT).

La empresa minera apeló la sanción argumentando que la trabajadora sí había recibido atención médica en un centro de salud privado, por lo que la sanción impuesta resultaba desproporcionada. Sin embargo, la intendencia de la Sunafil declaró infundada la apelación, señalando que la empresa solo le informó a la víctima sobre un número de contacto al que podía recurrir si lo consideraba necesario, lo que no cumplía con la exigencia del numeral 1 del artículo 17° del Reglamento de la Ley N° 27942 (Decreto Supremo N° 014-2019-MIMP). Según esta normativa, la empresa debía derivar a la víctima a un centro de salud en un plazo máximo de un día.

Ante esta decisión, la empresa minera interpuso un recurso de revisión, argumentando que había puesto a disposición de la trabajadora un centro de atención psicológica y que esta había coordinado directamente su atención.

Decisión del Tribunal

Al revisar el caso, la Primera Sala del TFL concluyó que la imputación se basó exclusivamente en la falta de acreditación de la derivación al centro de salud. Sin embargo, precisó que la obligación del empleador no se agota con la simple comunicación a la víctima sobre la disponibilidad de un servicio de salud, sino con la efectiva derivación y atención médica o psicológica.

En este sentido, el Tribunal determinó que la empresa minera había cumplido con este requisito, ya que presentó pruebas suficientes para demostrar que la trabajadora recibió atención en un centro de salud privado, evidencias que no fueron desvirtuadas en instancias previas.

Por lo tanto, aplicando el principio de licitud, el Tribunal concluyó que la conducta imputada no configuraba una infracción. No obstante, sí detectó que la empresa incumplió con otra obligación: no haber informado al Ministerio de Trabajo y Promoción del Empleo (MTPE) sobre el informe o decisión final de la denuncia de hostigamiento sexual, lo que constituye una falta leve conforme al numeral 10 del artículo 23 del RLGIT. En consecuencia, declaró fundado en parte el recurso de revisión.

Implicancias para los empleadores

El laboralista Jorge Luis Acevedo Mercado, socio de Benites, Vargas & Ugaz Abogados, destaca la importancia de este fallo, ya que subraya la necesidad de que los empleadores asuman un rol más proactivo en la atención de casos de hostigamiento sexual.

Acevedo enfatiza que no basta con informar a la víctima sobre los centros de salud disponibles, sino que es necesario realizar un seguimiento efectivo para garantizar que la persona afectada reciba la atención necesaria. Asimismo, recomienda que los empleadores documenten el proceso para acreditar que la víctima realmente fue atendida.

Puntos clave para empleadores y trabajadores

– Obligación inmediata: Ante una denuncia de hostigamiento sexual, el empleador debe poner a disposición de la víctima los centros de salud públicos o privados para su atención médica y psicológica. – Evidencia del rechazo: Si la víctima decide no recibir atención, este rechazo debe quedar documentado de manera expresa. – Coordinación efectiva: Si la víctima acepta la atención, debe existir evidencia de que el empleador no solo informó sobre los centros de salud, sino que además facilitó y coordinó la atención efectiva.

– Acción del trabajador: Si el empleador brinda la posibilidad de atención, la víctima debe contactar al centro de salud para concretar la asistencia.

Este fallo refuerza el criterio de que la atención a las víctimas de hostigamiento sexual no puede quedarse en lo formal, sino que debe traducirse en acciones concretas que garanticen su bienestar.

En un país muy informal y con problemas de ilegalidad, donde solo unos pocos pagan la “cuenta” del Estado, la Sunat abusa de los que no tienen cómo defenderse.

POR ASOCIACIÓN DE CONTRIBUYENTES

En un país donde la informalidad y la economía ilegal se mueven sin restricciones, la Sunat ha decidido enfocar su mirada en un nuevo objetivo “crítico para el crecimiento peruano”: las compras en plataformas como Temu y Ali Express. En lugar de combatir la informalidad o a los grandes informales, atacando el problema de raíz, el Ministerio de Economía y Finanzas y la Sunat se concentran en las personas que compran su muñeco capibara por Temu. Todo esto bajo la tiránica supervisión de la Dirección General de Políticas de Ingresos Públicos.

Según la propia Sunat, en 2023 se registraron aproximadamente 1.8 millones de actividades de comercio a través de estos couriers, cifra que en 2024 se disparó a 4.4 millones y que se proyecta alcanzar los 7 millones para fin de año. Ante este boom del comercio electrónico, la entidad ha decidido “acompañar” este crecimiento con fiscalizaciones más estrictas para detectar el llamado “comercio hormiga”.

Este afán de satanizar las transacciones comerciales con etiquetas negativas es parte de una narrativa instalada por el anterior ministro José Arista, cuyo único trabajo fue el de exprimir a los contribuyentes formales para salvar Petroperú y reducir el déficit fiscal generado por la burocracia estatal que él mismo alimentó y sostuvo.

Así, la lógica de la Sunat consiste en aparecer como el “perseguidor” de transacciones comerciales que no pagan impuestos, como si gravarlas fuera un deber moral, una acción virtuosa y esto no puede ser más falso. Cobrar impuestos no es una acción buena en sí misma. Es solo una tarea que debe ser balanceada y controlada por dos factores clave: primero, no puedes exprimir mucho al contribuyente formal so pena de generar más informalidad, y segundo, los impuestos son legítimos en la medida en que sirven para que el Estado sirva a los contribuyentes y no al revés. Y analizando ambos factores, en Perú, la Sunat está sirviendo los intereses de un Estado que no cumple con su parte del contrato.

¿Qué pasará con las compras menores, entonces? La nueva persecución de la Sunat implica que los peruanos que compran artículos en el extranjero, porque encuentran mejores precios que en el mercado local, podrían enfrentar controles más rigurosos bajo la sospecha de que revenden estos productos sin tributar. La norma actual permite importar productos hasta por 200 dólares al año sin pagar impuestos, siempre que sean para uso personal. Sin embargo, la Sunat busca endurecer la vigilancia sobre estas compras, argumentando que algunas personas las convierten en un negocio informal. De más está decir que 200 dólares es una cifra ridícula y arbitraria.

La pregunta clave es: ¿por qué la Sunat, con recursos públicos y capacidades limitadas, decide perseguir a los jóvenes y consumidores comunes en vez de enfocarse en las verdaderas causas de la informalidad? La respuesta es simple: es más fácil presionar a quienes no tienen los medios para defenderse que enfrentarse a los grandes problemas de informales y a la economía ilegal que opera con total impunidad.

En lugar de buscar soluciones estructurales como reducir impuestos, simplificar el proceso de formalización o eliminar barreras burocráticas, este Gobierno prefiere hacer gala de su “poder” persiguiendo pequeños emprendedores y consumidores. Para Camila Costa, directora de la Asociación de Contribuyentes del Perú, “este tipo de accionar solo genera un rechazo en la población, precisamente el sector que más se beneficia de la tecnología y el comercio electrónico, que es más productivo, que ya paga impuestos y que no recibe ningún servicio público de calidad a cambio”.

El verdadero desafío del nuevo ministro José Salardi no está en controlar las compras de Temu y Ali Express, sino en corregir el desbalance estructural de las finanzas públicas. Salardi asume el Ministerio de Economía y Finanzas en un momento crítico: el déficit fiscal llegó al 3.6%, impulsado por un gasto descontrolado del Estado. El gasto corriente, en particular, ha crecido desproporcionadamente, con el componente de remuneraciones aumentando un 8.7% y 40% desde 2019 a 2024. Que el Estado se ajuste a sí mismo, antes de ajustarnos a nosotros. Punto.

La Bolsa de Valores de Lima (BVL) muestra indicadores positivos al inicio de la sesión de hoy, ante el descenso de las acciones industriales, en un contexto en el cual Wall Street muestra ganancias.

El Índice General de la Bolsa de Valores de Lima, el más representativo de la bolsa local, sube 0.05% al pasar de 29,311 a 29,325 puntos.

El Índice Selectivo de la plaza bursátil limeña, que está conformado por las 15 acciones más negociadas en el mercado, avanza 0.99% al pasar de 788.92 a 796.72 puntos.

Las bolsas asiáticas tuvieron comportamientos mixtos al cierre. Los principales mercados latinoamericanos muestran índices variados en estos momentos, mientras que la Bolsa de Valores de Nueva York (Nyse) presenta indicadores favorables.

El índice industrial Dow Jones de la bolsa neoyorquina sube 0.04%. El índice Standard & Poor’s avanza 0.22%, mientras que el indicador tecnológico Nasdaq se aprecia 0.24%.

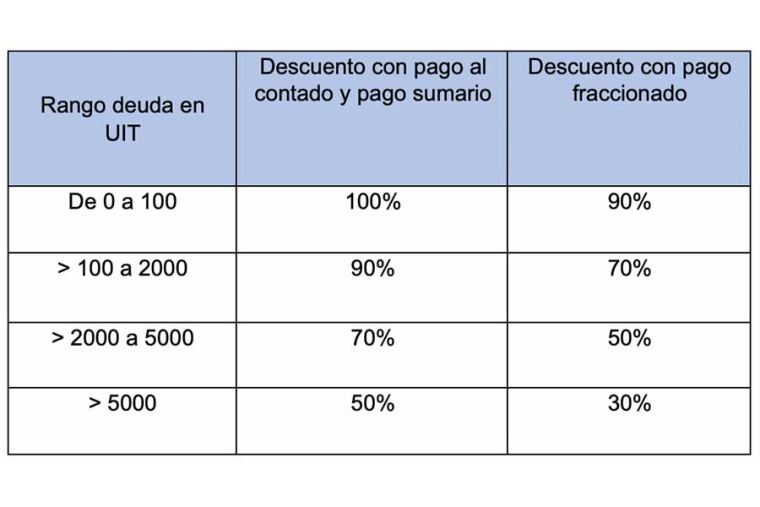

Plazo final para acogerse al Fraccionamiento Especial de Deudas Tributarias

El próximo 28 de febrero vence el nuevo plazo para acogerse al Fraccionamiento Especial de Deudas Tributarias, conforme a lo establecido en la Segunda Disposición Complementaria Final de la Ley N° 32220, vigente desde el 30 de diciembre de 2024.

Modalidades de pago

Según la SUNAT, el beneficio puede solicitarse bajo tres modalidades:

Pago al contado: Se cancela la totalidad de la deuda acogida menos el bono de descuento. No es necesario el pago si la deuda corresponde únicamente a intereses y multas con sus respectivos intereses, siempre que estos se extingan con la aplicación del bono de descuento de hasta el 100%, de corresponder.

Pago sumario: Requiere una cuota inicial no menor al 25% del monto de la deuda acogida menos el bono de descuento. El saldo restante puede pagarse en hasta tres cuotas mensuales.

Pago fraccionado: Se exige una cuota inicial de al menos 10% de la deuda, y el saldo puede fraccionarse en hasta 72 cuotas mensuales. La cuota mínima es de S/ 260,00, salvo la última.

Es importante recordar que el pago al contado o de la cuota de acogimiento debe realizarse el mismo día en que se presente la solicitud.

Deudas que pueden acogerse

Este beneficio aplica a deudas tributarias administradas por la SUNAT que constituyen ingresos del Tesoro Público, tales como Impuesto a la Renta, IGV, ISC y derechos arancelarios, entre otros. Estas deudas deben ser exigibles al 31 de diciembre de 2023 y encontrarse en órdenes de pago, liquidaciones aduaneras o resoluciones, incluso si están impugnadas o en cobranza coactiva, siempre que sigan pendientes de pago al momento de la solicitud.

Asimismo, pueden acogerse los saldos de aplazamientos y/o fraccionamientos vigentes o no.

Una vez aprobada la solicitud, se suspenderá la cobranza coactiva y se levantarán las medidas cautelares adoptadas en dicho procedimiento.

Beneficios del Fraccionamiento Especial

Bono de descuento: Aplica sobre los intereses y multas, incluyendo sus intereses respectivos, pero no afecta el monto del tributo no pagado. El bono se determina en función del rango total de la deuda acogida.

Tasa de interés reducida: Para el pago sumario y fraccionado, la tasa de interés es del 60% de la TIM.

Garantías: Solo se exigen en ciertos casos, como cuando el saldo de la deuda actualizada (descontada la cuota de acogimiento) supera las 200 UIT.

¿Cómo solicitarlo?

El trámite se realiza a través del Formulario Virtual N° 1707, disponible en el Portal de la SUNAT (www.sunat.gob.pe).

La Corte Suprema de Justicia ha determinado que los trabajadores no están obligados a devolver las utilidades pagadas en exceso por el empleador, ya que es responsabilidad exclusiva de este último cualquier error en el cálculo del monto correspondiente.

Esta decisión se establece en la sentencia de la Casación N° 35154-2022-Lima, emitida por la Cuarta Sala de Derecho Constitucional y Social Transitoria, que declaró fundado el recurso interpuesto en un proceso ordinario de devolución de utilidades.

Antecedentes

En el caso analizado, una empresa demandó a sus trabajadores exigiendo la devolución de montos indebidamente pagados en exceso por concepto de participación en las utilidades.

El juzgado de primera instancia declaró infundada la demanda; sin embargo, en apelación, la sala superior revocó dicha decisión y, reformándola, declaró fundada en parte la demanda.

Ante ello, los trabajadores interpusieron un recurso de casación, alegando, entre otros puntos, la vulneración de los artículos 1267° y 1268° del Código Civil.

Decisión de la Corte Suprema

Al evaluar el caso, la Corte Suprema estableció que el trabajador no tiene control sobre el cálculo de las utilidades, ya que es el empleador quien organiza y supervisa las relaciones laborales. Por lo tanto, el trabajador no interviene en los actos administrativos que determinan el monto a pagar.

El tribunal destacó que el pago de las utilidades fue realizado con base en un cálculo del propio empleador. Además, señaló que el trabajador, actuando de buena fe, dispone libremente de esos montos, ya que se trata de un derecho fundamental. En consecuencia, no necesita autorización del empleador para utilizarlos.

Asimismo, la sala suprema precisó que el error en el cálculo de las utilidades no se originó en la conducta del trabajador, salvo en casos excepcionales, como cuando un trabajador manipula información para obtener un pago indebido. En este caso, se confirmó que los trabajadores recibieron el pago bajo el principio de buena fe.

Otro punto clave de la decisión es que el empleador notificó el supuesto error en el cálculo de las utilidades después de más de cinco años. Para el tribunal, exigir la devolución de dichos montos tras un período tan prolongado es irrazonable, ya que se presume que el trabajador ya ha utilizado esos fondos.

Principio protector del Derecho del Trabajo

El tribunal enfatizó que trasladar al trabajador la responsabilidad por un error del empleador es incompatible con el principio protector del Derecho del Trabajo. Este principio se fundamenta en dos pilares esenciales:

Protección de la remuneración: La remuneración del trabajador goza de protección constitucional y supraconstitucional, pues representa su única contraprestación en la relación laboral y está vinculada a su dignidad.

Principio de profesionalidad: El trabajador solo está obligado a prestar sus servicios con buena fe y lealtad, mientras que el empleador asume la carga de administrar correctamente la relación laboral.

Relación asimétrica en el ámbito laboral

La Corte Suprema subrayó que la relación laboral es estructuralmente asimétrica. El empleador, como dueño del capital, tiene mayor capacidad para definir las condiciones laborales, incluyendo el pago de derechos y beneficios. Por su parte, el trabajador, al ser la parte más vulnerable, solo aporta su fuerza física o intelectual y se somete a las directivas del empleador.

Este análisis refuerza la protección del trabajador en materia de remuneraciones, considerando que el principio de «pos numerativo» establece que primero se trabaja y luego se cobra. Su finalidad es garantizar la subsistencia del trabajador y su familia.

Datos clave

La remuneración del trabajador tiene protección constitucional en el artículo 24° de la Constitución.

El pago de remuneraciones tiene prioridad sobre otras obligaciones del empleador.