El Ministerio de Economía y Finanzas (MEF) aprobó el Reglamento del reintegro tributario del Impuesto General a las Ventas (IGV), dispuesto por la Ley N° 31666, Ley de Promoción y Fortalecimiento de la Acuicultura, mediante el Decreto Supremo Nº 065-2025-EF.

Con ello, el MEF establece los alcances, conceptos y contenidos específicos necesarios para garantizar la correcta aplicación del reintegro tributario del IGV contemplado en dicha ley.

Según la norma reglamentaria, el reintegro tributario al que se refiere el artículo 7 de la mencionada ley incluye el IGV señalado de manera separada en los comprobantes de pago correspondientes a las adquisiciones de bienes y servicios, así como el IGV pagado en las importaciones de bienes de capital, materias primas e insumos destinados a las actividades acuícolas.

Para acceder a este reintegro, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) verificará que los beneficiarios cumplan con una serie de requisitos y condiciones al momento de presentar la solicitud.

Entre los requisitos establecidos, se destaca la obligación de tener el RUC en estado activo y el domicilio fiscal registrado como habido en la fecha de presentación de la solicitud de devolución.

Además, será necesario contar con un informe técnico-legal emitido por el Ministerio de la Producción (Produce), que acredite la realización de actividades acuícolas, así como la relación de los bienes y servicios objeto del beneficio con dicha actividad productiva.

Este mes se celebra una de las festividades religiosas más importantes del mundo católico: la Semana Santa 2025, que tendrá lugar del 13 al 20 de abril. En el Perú, el jueves 17 y el viernes 18 de abril serán feriados nacionales, lo cual generará impactos en la economía y en las relaciones laborales.

Este periodo conmemora la pasión, muerte y resurrección de Jesucristo. En diversas ciudades del país, se realizan procesiones y eventos litúrgicos tradicionales.

De acuerdo con el Decreto Legislativo N.º 713 – Ley de Descansos Remunerados, los días Jueves y Viernes Santo son feriados nacionales no laborables para trabajadores de los sectores público y privado. Esto implica que los empleados tienen derecho a recibir su remuneración ordinaria correspondiente por cada feriado, tal como lo señala un informe legal de la Cámara de Comercio de Lima (CCL).

Condiciones para el pago durante los feriados

Los trabajadores del sector privado que laboren el Jueves o Viernes Santo sin descanso sustitutorio tienen derecho a recibir una remuneración triple:

El pago correspondiente al feriado.

La remuneración por el día trabajado.

Una sobretasa del 100 % sobre la remuneración diaria.

Esta regla también se aplica a quienes realizan trabajo remoto o teletrabajo, siempre que exista un acuerdo previo con el empleador.

Si el descanso semanal del trabajador coincide con alguno de estos feriados, este solo recibirá la remuneración correspondiente a su día de descanso, sin pago adicional por el feriado.

No se considera laborado en feriado si el turno se inicia en un día laborable y culmina en un día feriado.

Los trabajadores que se encuentren de vacaciones durante estos días no tienen derecho a un pago adicional por el feriado.

En total, el calendario 2025 contempla 16 feriados nacionales en el Perú, incluyendo fechas relevantes como el 1 de mayo (Día del Trabajo), el 28 y 29 de julio (Fiestas Patrias), y el 25 de diciembre (Navidad).

Optimiza la cadena de valor o accede a mercados alternativos

En las últimas semanas, el gobierno de Estados Unidos ha planteado la posibilidad de imponer aranceles a productos de otros países. Una decisión que afectaría a miles de pymes en América Latina.

Sin embargo, en tiempos de incertidumbre, la tecnología es un aliado para ayudarles en la eficiencia y la sostenibilidad de sus negocios.

Desde su regreso a la Presidencia de Estados Unidos, hace algunas semanas, Donald Trump ha propuesto una agresiva política de aranceles para muchos productos y materias primas que se importan de otros países.

La idea detrás de estos impuestos sería proteger su industria local, así como generar nuevas fuentes de ingresos para su gobierno.

Esta iniciativa ha puesto en alerta a miles de pymes de América Latina que, según datos de la Cepal, representan en promedio más del 70 % de todas las empresas exportadoras en América Latina (con casos como el mexicano, donde superan el 85 %).

Estas organizaciones, que generalmente operan con márgenes más ajustados, parecen obligadas a reducir sus costos y mejorar la producción, para competir con mejores precios en el mercado estadounidense. Y la digitalización de procesos es el camino para lograrlo.

«Las empresas deben buscar formas de reducir costos operativos sin afectar la calidad ni la capacidad de respuesta a sus clientes. A través de plataformas integradas de software que integren inteligencia artificial y sean contextuales, las organizaciones pueden potenciar la productividad, aprovechar todos los recursos disponibles, y tomar decisiones estratégicas en tiempo real y sin importar su tamaño», comenta Raju Vegesna, jefe evangelista de Zoho.

Las plataformas de gestión empresarial contextual permiten que las pymes mejoren su eficiencia operativa y tomen decisiones más informadas al integrar herramientas que mejoran cada área de la organización, desde ventas y marketing hasta recursos humanos y producción.

Mediante su uso las pymes pueden acceder a diversos beneficios, entre los cuales están:

1) Optimización de la cadena de valor

Con herramientas avanzadas de análisis con inteligencia artificial (IA), las empresas pueden prever fluctuaciones en la demanda y ajustar su producción o inventarios para evitar pérdidas. Así mismo pueden recibir recomendaciones personalizadas, basadas en los datos de su operación, para mejorar los procesos.

2) Automatización financiera

La digitalización de los procesos contables y de facturación con plataformas electrónicas brinda un mejor control de costos y una mayor transparencia en la gestión. Las directivas pueden obtener reportes del estado de sus finanzas en tiempo real fácilmente.

3) Acceso a mercados alternativos

Las pymes también pueden identificar oportunidades comerciales y así diversificar los destinos de exportación en función de datos reales. Con el uso de aplicaciones de marketing podrán ajustar sus propuestas de valor para atender necesidades específicas de nuevos usuarios.

4) Mejorar la experiencia con el cliente

La automatización y personalización de tareas rutinarias, a través de funciones de IA, libera recursos humanos y financieros que pueden destinarse a atender estrategias de crecimiento y mejorar el servicio.

Las reglas del comercio internacional que hoy conocemos cambiarían en pocos meses y, en ese entorno, la digitalización deja de ser una opción para convertirse en una necesidad estratégica.

Las empresas que adopten soluciones tecnológicas no solo podrán enfrentar el impacto de una posible alza en los aranceles, sino que también ganarán en agilidad y capacidad de adaptación.

Hasta el 30 de mayo. En dicho periodo no se aplicarán sanciones

Los contribuyentes que no cuenten con el depósito de la detracción cuando realicen el traslado de minerales metálicos auríferos y no auríferos no serán objeto de sanciones por un periodo de 60 días calendario, de acuerdo con una resolución emitida por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

La Resolución de Superintendencia Nacional Adjunta de Tributos Internos 013-2017-Sunat/700000, emitida recientemente, señala que esta medida estará vigente hasta el 30 de mayo del presente.

De esta manera, se brinda un plazo para que los contribuyentes puedan solicitar orientación sobre las normas vigentes y se adecuen a las nuevas disposiciones establecidas para cumplir con sus obligaciones tributarias. Asimismo, la Sunat podrá mejorar los procedimientos de la referida norma para facilitar y simplificar el pago de las detracciones.

Las modificaciones a la aplicación del sistema de detracciones para las operaciones relacionadas con la minería metálica, tanto aurífera como no aurífera, buscan fortalecer las labores de control y fiscalización tributaria, promover la formalidad en el sector y mejorar la recaudación del IGV.

El envío de dinero mediante billeteras digitales, hoy resulta posible gracias a BCP y BBVA, por ejemplo, como entidades que hasta te facilitan la cancelación de tributos cobrados por el Gobierno.

A diario realizamos gestiones necesarias para mantener nuestros pagos al día y en orden cumpliendo con obligaciones que también podemos efectuar mediante las billeteras digitales más populares e importantes del Perú. En esa línea, tanto Yape como Plin aparecen hoy siendo alternativas para personas contribuyentes que requieran cancelar conceptos relacionados a impuestos u otros tipos de tributos cobrados por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), y pueden seguir este paso a paso desde dispositivos móviles donde lo tienen instalado.

¿CÓMO PAGAR IMPUESTOS COBRADOS POR LA SUNAT DESDE YAPE O PLIN?

Inicia el cuarto mes de 2025 a nivel nacional, y los usuarios de Plin, la billetera digital creada por BBVA, Interbank y Scotiabank, reciben una gran noticia referente a la realización de pagos del Impuesto a la Renta (IR), por ejemplo, entre otras obligaciones tributarias cobradas por la SUNAT, y también consideradas para cancelarse mediante Yape del BCP.

Es así como a través de portal web oficial, hoy se conocen los detalles entorno a dicha alternativa que básicamente te permite acceder a bancos autorizados por la entidad de Gobierno o a través de las populares aplicaciones para celular habilitadas cuya características principales recaen sobre el 0 contacto con dinero en efectivo, y también la posibilidad de llevarlo a cabo con tan solo algunos clics desde la comodidad de tu hogar.

A continuación, te compartimos el paso a paso que debes seguir para efectuar pago de IR, multas y otros tipos de tributos cobrados por la SUNAT, haciendo uso de Yape o Plin como billeteras digitales asociadas:

PLIN

1. Ingresa a la opción “Pagar Servicios” desde tu app.

2. Realiza búsqueda de opción “SUNAT” en listado de servicios operativos.

3. Elige “1663 – SUNAT NPS”.

4. De acuerdo a lo solicitado, coloca el código de Número de Pago SUNAT (NPS) generado previamente tras hacer uso del portal de Operaciones en Línea con tu clave SOL.

5. Realiza pago respectivo según te lo precisen.

YAPE

1. Inicia sesión en app desde tu dispositivo móvil.

2. Selecciona la opción “Yapear servicios”, y luego busca a SUNAT como empresa.

3. Clic a “Pago NPS” e ingresa el código de pago generado previamente al igual que en Plin.

4. Tras verificar que los detalles del pago son los correctos, confirma operación para terminar finalizando transacción con éxito.

Resulta importante destacar, que así como el NPS, hoy también puedes cancelar tu IR en Perú colocando Número de Pago Valor (NPV) en cualquiera de las billeteras digitales asociadas a la SUNAT, pero siempre y cuando las deudas tributarias de personas naturales o empresas “hayan generado valores como órdenes de pago, resoluciones de determinación o de multa”.

Asimismo, y en relación a transacciones digitales como tal, considera que junto a Yape y Plin, Págalo.pe del Banco de la Nación (BN) figura aún como otro medio de pago que te permite abonar “tasas y servicios para trámites en diferentes entidades públicas”, mientras las siguientes plataformas de banca online se mantienen operativas para brindar la misma atención durante estos horarios:

BCP / Lunes a domingo las 24 horas del día

Scotiabank / Lunes a viernes de 9 a.m. a 3 p.m.

GNB / Lunes a domingo de 6 a.m. a 10 p.m.

Interbank / Lunes a domingo de 12.30 a.m. a 7.58 p.m.

Banco de Comercio / Lunes a domingo las 24 horas del día

ESTOS CONCEPTOS PUEDES PAGAR EN YAPE Y PLIN SEGÚN LA SUNAT

Tributos y multas

Impuesto General a las Ventas (IGV) e IR de 3ra. Categoría del Régimen General, Régimen Mype y Régimen Especial (Formulario Virtual 621)

Nuevo Régimen Único Simplificado (NRUS) – Formulario Virtual Nº 1611.

IR de 2da. categoría por enajenación de inmuebles (Formulario Virtual 1665), y 4ta. Categoría (Trabajadores Independientes – Formulario Virtual 616)

Cuota de acogimiento de fraccionamiento y refinanciamientos

Pago de las cuotas de fraccionamientos y refinanciamientos

Importes a pagar consignados en el Programa de Declaración Telemática (PDT)

Repatriación de capitales

Pago de valores desde el buzón SOL

Pago de tributos (1662) APP (Android/IOS)

SI TUS INGRESOS ANUALES NO SUPERAN ESTE MONTO SEGÚN SUNAT, QUEDARÁS EXENTO DE PAGAR EL IR EN 2025

Los trabajos que se realizan de manera dependiente e independiente en Perú, hoy figuran sujetos a las regulaciones determinadas por el Gobierno a través de la SUNAT, siendo el IR aquel tributo a declarar y pagar siempre y cuando tus ingresos anuales no excedan de un monto límite establecido como condición para el 2025.

Al respecto, resulta importante destacar que los requisitos relacionados a la suspensión de retenciones y pagos a cuenta de renta de cuarta categoría, revelan que toda persona natural puede evitar desde el 1 de enero de cada año, la retención del 8% para montos mayores a S/1,500, y así hasta percibir salario completo.

En ese sentido, no deberás presentar la declaración mensual referente al IR determinado por la SUNAT, siempre y cuando tus ingresos mensuales como trabajador dependiente o independiente, no superen los 3,901 soles, y anualmente S/46,813.

Cabe resaltar, que “si tus ingresos por funciones de director de empresas, síndico, mandatario o similares” no superan los 3,121 soles cada 30 o 31 días, o S/37,450 acumulados a lo largo de los 12 meses, tampoco estarás obligado a pagar concepto por dicho tributo.

ESTE CRONOGRAMA DE VENCIMIENTO PARA PAGAR EL IR EN PERÚ HA ESTABLECIDO LA SUNAT

La realización de diversas actividades, hoy implica declaración anual de renta considerando cronograma de vencimiento establecido por SUNAT, y en ese sentido el calendario de fechas establecidas para dicho propósito reviste de importancia con la finalidad de terminar cumpliendo con esa obligación tributaria.

De acuerdo a información compartida de manera oficial, hoy tanto las personas naturales como las Micro y Pequeñas Empresas (MYPE), deben proceder a llenar formularios según corresponda, y adecuarse por supuesto a los plazos determinados con la finalidad de presentarlos exitosamente tomando en consideración el último dígito de tu Registro Único de Contribuyente (RUC).

Al respecto, te compartimos el siguiente cronograma de vencimiento para la Declaración Anual de Renta, y con ello proceder a efectuar el pago de regularización del IR e Impuesto a las Transacciones Financieras (ITF) correspondientes al ejercicio gravable 2024 teniendo en cuenta que del 26 de marzo al 9 de abril el cumplimiento resulta efectivo hacia “negocios y empresas con ingresos mayores a 1700 UIT del año anterior al de la declaración (2023)”:

Último dígito de RUC / Fecha de Vencimiento

0 / 26 de mayo

1 / 27 de mayo

2 / 28 de mayo

3 / 29 de mayo

4 / 30 de mayo

5 / 2 de junio

6 / 3 de junio

7 / 4 de junio

8 / 5 de junio

9 / 6 de junio

Buenos Contribuyentes y sujetos no obligados a inscribirse en el RUC / 9 de junio

Asimismo, y considerando lo determinado mediante Ley N° 31940, todo contribuyente debe recordar que el IR “grava los ingresos que provienen del arrendamiento (alquiler), enajenación u otro tipo de cesión de bienes inmuebles y muebles, de acciones y demás valores mobiliarios (ganancias de capital) y/o del trabajo realizado en forma dependiente e independiente”, cuyo ejercicio inicia el 01 de enero y finaliza todos los 31 de diciembre.

El primer feriado largo del año comienza en los próximos días, en el marco de la Semana Santa 2025, lo que permitirá el flujo turístico de muchos ciudadanos.

Llegó abril y, con ello, una de las épocas más esperadas por los cristianos: la Semana Santa 2025, ya que se conmemora la pasión, muerte y resurrección de Jesucristo. Durante esta festividad religiosa, que celebran tanto la iglesia católica como otras iglesias cristianas, muchas personas llevan a cabo diversas actividades y tradiciones alusivas a estas fechas. Sin embargo, estas celebraciones traen consigo feriados que permitirán a los trabajadores del sector público y privado disfrutar de días de descanso remunerado con el objetivo de salir de la estresante rutina y, así, poder pasar más tiempo en familia u optar por viajar a algún destino turístico del país. En la siguiente nota, te contamos todos los detalles.

¿CUÁNDO INICIA EL FERIADO LARGO POR SEMANA SANTA 2025?

En el marco de la Semana Santa 2025, el primer feriado largo del año se llevará a cabo el próximo 17 y 18 de abril, que corresponden a Jueves Santo y Viernes Santo, respectivamente. A estas fechas se suman el sábado 19 y domingo 20 de abril, que son días habituales de descanso, por lo que será posible disfrutar de cuatro días libres seguidos.

Y es que, estos feriados nacionales permitirán que los trabajadores, tanto del sector público como del privado, puedan descansar. En el caso de los días no laborables, el campo estatal tendrá que recuperar dentro de los diez días siguientes, o en el momento que decida el responsable de cada entidad pública, mientras que no será obligatorio para el sector empresarial, a menos que exista un acuerdo entre el empleador y los trabajadores.

¿CUÁNDO EMPIEZA LA SEMANA SANTA 2025?

La Semana Santa en Perú, fecha importante en el calendario cristiano, empieza el domingo 13 de abril, considerado Domingo de Ramos y finaliza el 20 de abril con el Domingo de Resurrección. Durante estos días de festividades se llevarán a cabo diversas procesiones cristianas y católicas, misas, viacrucis, actividades culturales y más. A continuación, te presentamos el cronograma de la conmemoración cristiana en nuestro país:

Domingo de Ramos: 13 de abril

Lunes Santo: 14 de abril

Martes Santo: 15 de abril

Miércoles Santo: 16 de abril

Jueves Santo: 17 de abril

Viernes Santo: 18 de abril

Sábado Santo: 19 de abril

Domingo de Resurrección: 20 de abril.

¿CÓMO SE CELEBRA LA SEMANA SANTA EN PERÚ?

La diversidad cultural del Perú se refleja en las diversas maneras en que se conmemora la Semana Santa en distintas regiones del país, como, por ejemplo, en Ayacucho que se desarrollan procesiones y alfombras de flores en varios lugares de la ciudad, atrayendo a miles de turistas todos los años. Mientras que esta festividad religiosa en Cusco destaca por la procesión del Señor de los Temblores, que junto a sus fieles devotos recorren las principales calles. En el caso de Lima, los ciudadanos tienen como tradición visitar las iglesias, realizar misas, entre otras actividades. Por ello, te presentamos el significado de la Semana Santa:

Domingo de Ramos o Cuaresma: es el inicio de la Semana Santa. Conmemora la entrada de Jesús de Nazaret a Jerusalén, según el Evangelio. En esta fecha, las iglesias cristianas y católicas celebran misas y procesiones de palmas .

Lunes Santo: es el segundo día de la Semana Santa, que recuerda la expulsión que hizo Jesús de los mercaderes que ocupaban el templo de Jerusalén .

Martes Santo: refleja el pasaje bíblico en el que Jesús se reúne con sus apóstoles y les dice que uno de ellos lo va a traicionar .

Miércoles Santo: marca el fin de la Cuaresma y conmemora el día en el que Judas Iscariote traiciona a Jesús .

Jueves Santo: recuerda la celebración de la última cena .

Viernes Santo: se recuerda la pasión y crucifixión de Jesús en el monte Calvario o Gólgota, en Jerusalén. Algunos creyentes guardan ayuno y abstinencia durante el día .

Sábado de Gloria: es la antesala de la resurrección .

Domingo de Resurrección o Pascua: es una de las principales fiestas del cristianismo, pues se celebra la resurrección de Jesús.

La Cooperativa La Cumbre será disuelta tras la pérdida total de su capital y reserva. La SBS oficializó la medida en El Peruano, manteniendo restricciones y otorgando facultades a administradores temporales.

La Superintendencia de Banca, Seguros y AFP (SBS) declaró la disolución de la Cooperativa de Ahorro y Crédito La Cumbre al haber incurrido en la causal de pérdida total de su capital social y reserva cooperativa. A través de la Resolución SBS N° 01294-2025, publicada el 1 de abril en el diario oficial El Peruano, la entidad fue excluida del Registro Nacional de Cooperativas de Ahorro y Crédito No Autorizadas a Captar Recursos del Público.

Asimismo, la normativa dispone la continuidad de las prohibiciones establecidas durante el régimen de intervención de la cooperativa. Además, otorga a las administradoras temporales la facultad de actuar en representación de la SBS para ejecutar los procedimientos necesarios que permitan concretar la disolución de La Cumbre.

SBS ordena la disolución de Cooperativa de Ahorro y Crédito La Cumbre

Mediante la Resolución SBS N° 00641-2025, emitida el 17 de febrero de 2025 y notificada el 18 de febrero de 2025, la Superintendencia de Banca, Seguros y AFP (SBS) dispuso el sometimiento a régimen de intervención de la Cooperativa de Ahorro y Crédito La Cumbre (COOPAC La Cumbre).

Esta medida se adoptó debido a la pérdida total del capital social y de la reserva cooperativa, según lo estipulado en la Ley General del Sistema Financiero y el Reglamento de Regímenes Especiales. De acuerdo con los informes financieros y las acciones de supervisión, la entidad registraba, al 30 de septiembre de 2024, un patrimonio negativo de S/ 429 272,91.

En cumplimiento del Reglamento de Regímenes Especiales, el 28 de febrero de 2025 se llevó a cabo, de manera virtual, la Asamblea General de Intervención de la COOPAC La Cumbre. Durante la reunión, se expusieron las razones que motivaron la intervención y se informó a los socios sobre el plazo establecido para acreditar la regularización de la cooperativa. No obstante, la documentación presentada por los representantes de los socios no demostró el levantamiento de la causal que motivó la intervención.

Dado que no se logró levantar la causal dentro del plazo de 30 días establecido en la normativa, la SBS determinó la exclusión de COOPAC La Cumbre del Registro Nacional de Cooperativas de Ahorro y Crédito No Autorizadas a Captar Recursos del Público. Asimismo, conforme al Reglamento de Regímenes Especiales, se declaró su disolución y se designó a un administrador temporal, quien asumirá la representación legal de la cooperativa hasta la finalización del proceso liquidatorio o de quiebra.

Según lo dispuesto en la normativa vigente, la publicación de la resolución de disolución implica que COOPAC La Cumbre deja de ser sujeto de crédito y cesa en sus obligaciones propias de una cooperativa en actividad. Sin embargo, su existencia legal se mantiene hasta la inscripción de su extinción en los Registros Públicos. Sumado a eso, las deudas de la cooperativa en liquidación solo devengarán intereses legales, conforme a lo estipulado en el Reglamento de Regímenes Especiales.

Prohibiciones impuestas a la Cooperativa La Cumbre tras intervención

La Superintendencia de Banca, Seguros y AFP (SBS) ha dispuesto una serie de prohibiciones en el marco del régimen de intervención aplicado a la Cooperativa de Ahorro y Crédito La Cumbre.

Las prohibiciones establecidas son las siguientes:

No se podrán iniciar procesos judiciales o administrativos en su contra para el cobro de acreencias a su cargo.

No se podrá perseguir la ejecución de resoluciones judiciales dictadas en su contra.

Queda restringida la posibilidad de constituir gravámenes sobre algunos de sus bienes en garantía de las obligaciones que le competen.

No podrá realizar pagos, adelantos o compensaciones, ni asumir compromisos por cuenta propia utilizando fondos o bienes que le pertenezcan y se encuentren en poder de terceros.

Se prohíbe establecer medidas cautelares contra su patrimonio.

Factoring se alza como alternativa de financiamiento

El emprendimiento femenino en el Perú sigue una trayectoria de crecimiento constante, impulsado por un mayor acceso al crédito y la búsqueda de independencia económica.

Según el último estudio de Experian Perú, más de 54,000 mujeres son reconocidas como emprendedoras dentro del sistema financiero formal. De ellas, el 84.7% cuenta con financiamiento en al menos una entidad financiera, con un monto promedio de 7,700 soles.

Sin embargo, el acceso a financiamiento estructurado permanece como un desafío para las emprendedoras. Mientras que el 61.1% de los hombres obtiene créditos bancarios, solo el 53.4% de las mujeres logra este tipo de financiamiento, dependiendo en mayor medida de cajas y Edpymes.

Estas entidades ofrecen montos menores y condiciones más flexibles, pero con un impacto limitado en el crecimiento empresarial a largo plazo. Ante este panorama, el factoring surge como una solución clave para mejorar la liquidez de las emprendedoras sin recurrir a créditos tradicionales, ni asumir nuevas deudas.

“Las emprendedoras peruanas desempeñan un rol fundamental en la economía nacional, pero continúan enfrentando barreras en el acceso a financiamiento. Muchas dependen de líneas de crédito reducidas o préstamos de corto plazo, lo que limita su capacidad de crecimiento. El factoring representa una alternativa segura y eficiente para obtener liquidez inmediata sin endeudarse, especialmente en sectores como comercio y servicios, donde los ingresos son variables y la necesidad de liquidez es alta”, señala Martín Santa María, gerente general de Liquidez Capital Perú.

Para fomentar el crecimiento y la consolidación de los negocios liderados por mujeres, es fundamental fortalecer la educación financiera y ampliar las opciones de financiamiento.

La simplificación de los procesos burocráticos y el acceso a entidades registradas de factoring pueden facilitar que más emprendedoras aprovechen esta herramienta sin obstáculos innecesarios. En este sentido, Santa María recomienda informarse sobre las diferentes alternativas de financiamiento disponibles en el mercado; y aprender a identificar entidades confiables.

El ecosistema de emprendimiento femenino sigue en expansión y el 2025 representa una gran oportunidad para potenciar herramientas que impulsen su desarrollo empresarial. En el Perú, las micro y pequeñas empresas (Mypes) constituyen el 99.1% del tejido empresarial peruano y aportan el 20.7% del Producto Bruto Interno (PBI), según la Sociedad Nacional de Industrias (SNI) .

Además, generan cerca del 60% del empleo formal , lo que las convierte en un motor clave para el crecimiento y la estabilidad financiera. «Sin duda, el acceso a financiamiento y el factoring son clave para generar un ecosistema empresarial más equitativo y sostenible, así como para fortalecer la economía del país», concluye Santa María.

En un contexto de mayor fiscalización tributaria, las empresas en Perú deben prestar especial atención a la Declaración Jurada Informativa de Precios de Transferencia, una obligación establecida por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) para garantizar la transparencia en las operaciones entre empresas vinculadas.

Cumplir con esta exigencia dentro de los plazos establecidos no solo evita sanciones, sino que también permite una mejor planificación financiera y reduce riesgos fiscales.

De acuerdo con la normativa vigente, están obligados a presentar esta declaración aquellos contribuyentes cuyos ingresos devengados superen las 2,300 Unidades Impositivas Tributarias (UIT) y que hayan realizado transacciones sujetas a las reglas de precios de transferencia por un monto igual o superior a 400 UIT. La presentación de esta información se realiza a través del Formulario Virtual N° 3560 disponible en la plataforma de Sunat Virtual.

En ese sentido, Carlos Vargas Alencastre, CEO de TPC Group, advierte que “durante el 2025, la fiscalización de SUNAT en materia de precios de transferencia se fortalecerá aún más. Esto hace que la presentación oportuna y bien documentada de la declaración sea clave para evitar ajustes tributarios que puedan impactar la estabilidad financiera de las empresas”.

También menciona que presentar la declaración jurada de precios de transferencia a tiempo conlleva múltiples beneficios. “Evitar sanciones es solo uno de ellos, ya que también permite a las empresas reducir riesgos fiscales derivados de auditorías y posibles ajustes tributarios. Además, una correcta planificación tributaria facilita la gestión financiera de la compañía, evitando pagos imprevistos y asegurando el cumplimiento normativo sin contratiempos”

Otro aspecto relevante es que una adecuada presentación de la declaración contribuye a mejorar la reputación corporativa, mostrando a las autoridades tributarias un compromiso con la transparencia y la correcta determinación de sus obligaciones fiscales.

Por otro lado, el equipo de TPC Group, menciona que el no cumplimiento de no presentar a tiempo documentación puede generar sanciones por parte de la Sunat, entre las que se incluyen:

– Multas de hasta el 0.6% de los ingresos netos del ejercicio anterior, con un tope máximo de 25 UIT.

– Penalidades adicionales en caso de inconsistencias en la información declarada.

– Posibles ajustes en la base imponible del Impuesto a la Renta que podrían derivar en pagos adicionales y recargos.

– Riesgo de fiscalización intensiva que podría afectar la estabilidad operativa de la empresa.

“El cumplimiento tributario ya no es solo una cuestión de obligaciones legales, sino una estrategia empresarial clave. La fiscalización es cada vez más rigurosa, por ello tener un manejo adecuado y documentado de estas transacciones no solo reduce riesgos, sino que también optimiza la carga tributaria y mejora la competitividad en el mercado. En este entorno dinámico, la prevención y la planificación son las mejores herramientas para evitar problemas con la administración tributaria”, concluye Vargas.

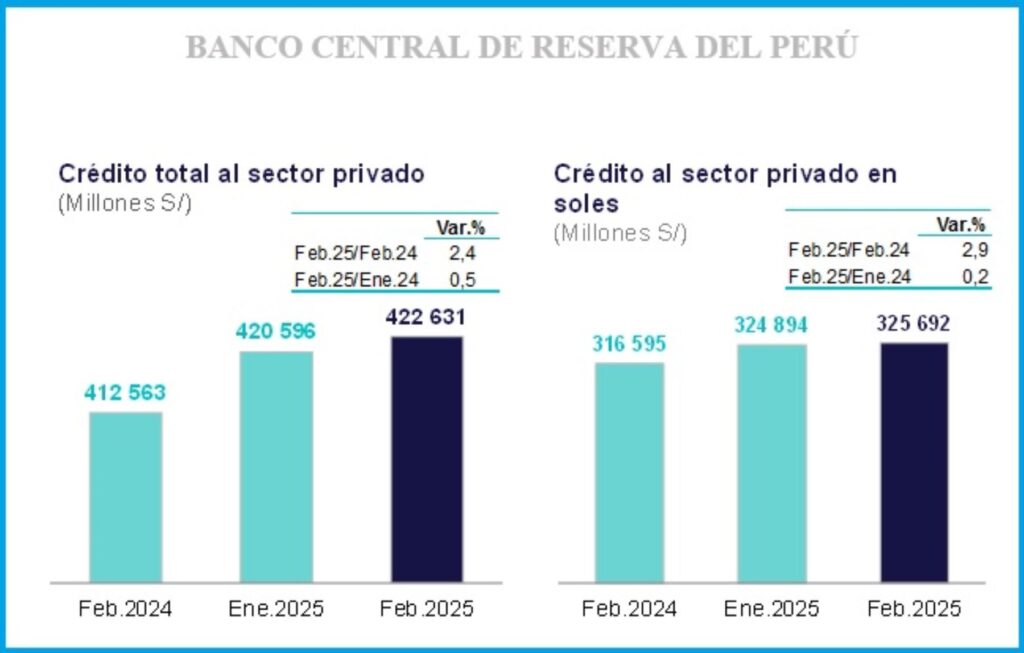

El crédito al sector privado en el Perú creció 2.4 % interanual en febrero de 2025, la tasa más alta desde abril de 2023 (2.6 %) y con respecto al mes anterior el aumento fue de 0.5 %, indicó hoy el Banco Central de Reserva del Perú.

Asimismo, precisó que por tipo de monedas, el crédito en soles se incrementó en 2.9 % interanual en febrero, y en dólares tuvo una expansión de 1%.

También señaló que en términos de variación mensual, el crédito en moneda nacional creció 0.2% y en moneda extranjera, 1.3%.

Por segmentos, el crédito a las personas aumentó en 1.9 % interanual y el otorgado a las empresas en 2.8 %. El incremento de este último sin considerar el impacto de las amortizaciones y cancelaciones de los créditos del Programa Reactiva Perú ascendió a 4.6 % en febrero de 2025 frente a igual mes de 2024.

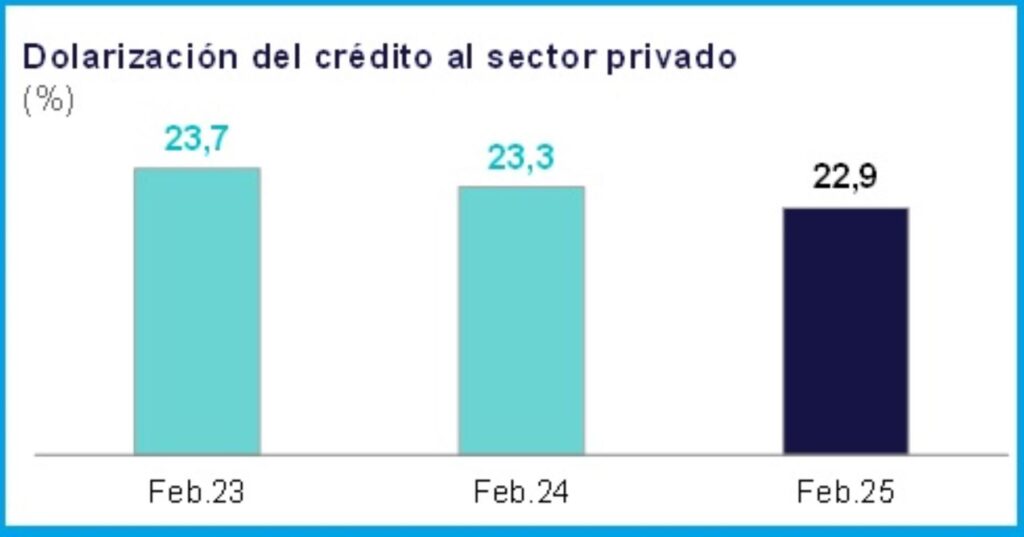

Además, el ente emisor indicó que el coeficiente de dolarización del crédito al sector privado bajó de 23.3 % en febrero de 2024 a 22.9 % en febrero de 2025.

Finalmente, señaló que se observó una reducción de la dolarización del crédito a empresas de 35.1 a 34.4 % en el mismo periodo, mientras que en el segmento correspondiente a las personas pasó de 6.4 a 6.5%.