Suplemento Jurídica: ¿Te tocan utilidades? Conoce si tu empresa está obligada a pagarlas

Normas clave en el reparto

Conozca las reglas, plazos y requisitos del reparto de utilidades 2024. Y, con ello, cumpla la normativa, evite sanciones y garantice su correcta deducción fiscal en el impuesto a la renta.

La legislación laboral señala que las utilidades legales deben repartirse dentro de los 30 días siguientes a la presentación de la Declaración Jurada Anual del Impuesto a la Renta por parte de las empresas. Sin embargo, algunas vienen ya distribuyéndolas para deducirlas como gasto en su cálculo del Impuesto a la Renta de Tercera Categoría (IR) correspondiente al ejercicio 2024. En efecto, las utilidades que se reparten al personal constituyen un gasto deducible de la renta sobre la que se calcula el IR siempre y cuando se paguen antes de presentar la Declaración Jurada Anual. Para conocer esta última fecha, debe tenerse en consideración el cronograma anual de presentación de la mencionada declaración que aprueba Sunat.

Un primer tema consiste en determinar si el empleador debe o no repartir utilidades a su personal. La ley señala que tienen derecho a participar en las utilidades generadas por su empleador todos los trabajadores sujetos al régimen de la actividad privada, que laboran en empresas que realizan actividades generadoras de rentas de Tercera Categoría de acuerdo con las disposiciones de la Ley del Impuesto a la Renta. En esa medida no resulta aplicable la participación en aquellas personas jurídicas que carecen de finalidad lucrativa, como las asociaciones, fundaciones, comités, entre otras reguladas por el Código Civil.

Asimismo, se encuentran excluidas de la participación las cooperativas, las empresas autogestionarias, las sociedades civiles y las empresas que no excedan de veinte (20) trabajadores en promedio en el ejercicio. En este último caso aun cuando generen rentas al final del ejercicio.

Para establecer si una empresa excede o no de veinte (20) trabajadores, se sumará el número de trabajadores que hubieran laborado para ella en cada mes del ejercicio correspondiente y el resultado total se dividirá entre doce (12). Cuando en un mes varíe el número de trabajadores contratados por la empresa, se tomará en consideración el número mayor. Si el número resultante incluyera una fracción se aplicará el redondeo a la unidad superior, siempre y cuando esta fracción sea igual o mayor a 0.5.

Luego de haber verificado si la empresa debe repartir utilidades, toca saber cuál es el porcentaje de su renta neta imponible (renta tributaria) que corresponde repartir, como se puede contemplar en el cuadro 1.

El porcentaje por aplicar dependerá de la actividad que realiza el empleador considerando la información detallada en la Clasificación Industrial Internacional Uniforme (CIIU) de las Naciones Unidades, salvo ley en contrario. Por ejemplo, una empresa que pertenece al sector hidrocarburos repartirá 5%, pues su regulación, la Ley General de Hidrocarburos, hace que ingrese en la categoría denominada “otros”, lo mismo ocurre con las empresas del sector construcción.

Si la empresa realiza más de una actividad, se considerará a aquellas que le haya generado mayores ingresos brutos en un determinado ejercicio.

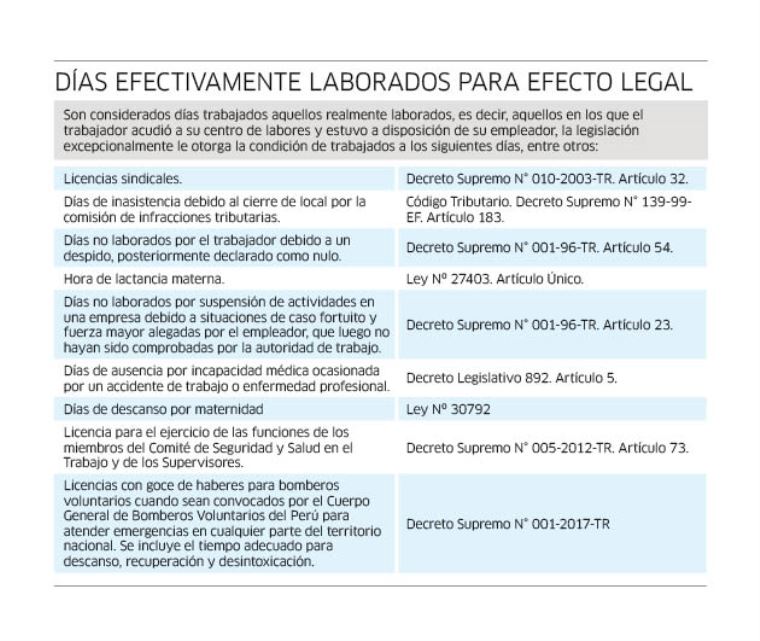

Respecto al cálculo de la utilidad, debe tenerse en consideración que el reparto individual a cada trabajador se determina a partir de las remuneraciones percibidas durante el año y a los días efectivamente laborados por el trabajador.

Remuneraciones percibidas

En cuanto a las remuneraciones percibidas que se incorporan al cálculo de la utilidad legal, la legislación considera como tales al íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualesquiera sean la forma o denominación que se le dé, siempre que sea de su libre disposición. No califican como beneficios remunerativos aquellos señalados en los artículos 19 y 20 del Decreto Supremo N° 001-97-TR, Texto Único Ordenado del Decreto Legislativo 650, Ley de la Compensación por Tiempo de Servicios) y por ende, se encuentran excluidos de la base de cálculo de la participación legal en las utilidades.

Teniendo en cuenta lo señalado no ingresan al cálculo de las utilidades legales los siguientes ingresos, entre otros: las gratificaciones extraordinarias; bonificación por cierre de pliego; la propia participación en las utilidades de la empresa, sea legal o voluntaria; las condiciones de trabajo; la canasta de Navidad o similares; el valor del transporte supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado; la asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada; la asignación o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza; las asignaciones que se abonen con motivo de determinadas festividades siempre que sean consecuencia de una negociación colectiva, como por ejemplo una asignación por aniversario de la empresa; los bienes que la empresa otorgue a los trabajadores, de su propia producción, en cantidad razonable para su consumo directo y de su familia, por ejemplo el azúcar que entregan las empresas azucareras; las prestaciones alimentarias otorgadas en la modalidad de suministro indirecto (vales de alimentos); las indemnizaciones por despido o vacaciones no gozadas; y la compensación por tiempo de servicios (CTS).

La participación que corresponde a cada trabajador se encuentra sujeta a un límite máximo legal equivalente a dieciocho (18) remuneraciones mensuales vigentes al cierre del ejercicio. En caso de que exista un remanente, este deberá ser transferido por el empleador al Fondoempleo.

Resulta relevante advertir que, si vencido el plazo para distribuir las utilidades la empresa no cumple con efectuar el pago, previo requerimiento escrito del trabajador, se generará el interés moratorio correspondiente.

El empleador debe entregar a su personal una liquidación de la participación legal en las utilidades que contenga la siguiente información: a) nombre o razón social del empleador, b) nombre completo del trabajador, c) renta anual de la empresa antes de impuestos, d) número de días laborados por el trabajador, e) remuneración del trabajador considerada para el cálculo, f) número total de días laborados por todos los trabajadores de la empresa con derecho a percibir utilidades, g) remuneración total pagada a todos los trabajadores de la empresa; y, h) monto del remanente generado por el trabajador, de ser el caso.

Adicionalmente, es posible que algunas empresas hayan otorgado adelantos de la participación en las utilidades al personal durante el 2024, importe que deberá ser descontado de la participación a pagarse.

La falta de pago de la participación en las utilidades es considerada una infracción grave en materia de relaciones laborales, la cual, de detectarse por la autoridad inspectiva laboral, puede dar lugar a la imposición de una multa de 139,742 soles si la falta afecta de 1,000 trabajadores a más.

En una inspección de Sunsfil sobre utilidades legales, los inspectores solicitarán la Declaración Jurada del Impuesto a la Renta 2024 para verificar la renta neta imponible, la ficha RUC y el acta de constitución para revisar el giro del negocio y con ello determinar el porcentaje aplicable, así como los papeles de trabajo para revisar los días trabajados, las remuneraciones percibidas y la manera en que fueron calculadas. También las hojas de liquidación para validar el cumplimiento de la formalidad. Sugerimos revisar en forma previa si el cálculo es adecuado, y si se cumplieron las formalidades respectivas para superar la inspección sin problemas.

Finalmente, el trabajador o extrabajador a quien se le adeude la participación en las utilidades podrá interponer una demanda para el cobro de la misma en el Poder Judicial, pero no debe perder de vista que si cesó antes del reparto la posibilidad de plantear un reclamo prescribirá a los cuatro años de ocurrido este. Por ejemplo, si el extrabajador cesó en agosto del 2020, podrá requerir a su exempleador el pago de la participación correspondiente a este ejercicio hasta el presente año (2025). Si no lo hace, esa participación no reclamada pasará a formar parte del importe a distribuir para aquellos trabajadores con vínculo laboral vigente durante este año, lo que ocurrirá el 2026.