Sunat exige sustento legal en límites a intereses, especialmente con estabilidad o ingresos bajos.

En el caso de operaciones de financiamiento, la legislación del Impuesto a la Renta (en lo sucesivo, “IR”) contiene disposiciones adicionales al principio de causalidad, denominadas “reglas de subcapitalización”, las cuales tienen por finalidad limitar la deducibilidad de los intereses originados por operaciones de financiamiento.

Actualmente, la Administración Tributaria viene notificando con acciones inductivas a diversos contribuyentes, a efectos de verificar si han aplicado adecuadamente las reglas de subcapitalización durante los ejercicios 2019 y 2020. Sobre el particular, debe recordarse que en tales ejercicios las referidas reglas aplicaban a cualquier financiamiento, independientemente de si el mismo era celebrado con partes vinculadas o terceros. El límite era equivalente al 300% del patrimonio neto de la empresa beneficiaria del préstamo.

Dentro de los principales aspectos por considerar al momento de presentar de presentar los descargos sobre la aplicación y/o inaplicación de tales limites, debería tenerse en cuenta lo siguiente:

– Dicho límite solo resulta aplicable a los intereses asociados a operaciones de financiamiento que tengan esta categorización para fines tributario. De este modo, por ejemplo las cesiones crediticias en la modalidad de sin recurso no estarían comprendidas, pues nuestra legislación ha tipificado al resultado que deriva de tales operaciones como un gasto por “servicios empresariales”.

– Evaluar si el límite resulta inaplicable por estar comprendido en alguna de las excepciones previstas por la legislación del Impuesto a la Renta (empresas con ingresos menores o iguales a 2,500 UIT) o por contar con un convenio de estabilidad tributaria, en cuyo caso dicho límite solo aplicaría para financiamiento con partes vinculadas.

– Finalmente, un aspecto no menor está referido a qué debemos entender por “patrimonio neto”, pues dicho componente es empleado para la determinación del límite en comentario y no ha sido definido por nuestra normativa tributaria.

En este caso, cabe notar que la Administración Tributaria amparándose en jurisprudencia del Tribunal Fiscal, que no constituye precedente de observancia obligatoria, estaría cuestionando la inclusión del excedente de revaluación como parte del patrimonio neto, aun cuando por disposición de la normativa contable y societaria este componente debería integrar el patrimonio neto.

Lo antes mencionado no es un punto menor, pues en este criterio (exclusión del excedente de revaluación) se estaría disminuyendo el patrimonio neto sobre el cual se aplica el límite para la deducibilidad del gasto financiero, aun cuando la propia legislación del Impuesto a la Renta no ha establecido mayores limitantes en este extremo.

La medida, que entra en vigencia el 16 de junio, busca reforzar el control fiscal e incluye a compañías como Grupo Coril, Smartfit, Cavali, Enotria, Fosforera Peruana y BBVA Bolsa, entre otras.

La Superintendencia Nacional de Administración Tributaria (Sunat) aprobó este 6 de junio la Resolución de Superintendencia N° 000191-2025/SUNAT, mediante la cual se actualizan los directorios de la Intendencia de Principales Contribuyentes Nacionales (IPCN) y de la Intendencia Lima. Esta decisión, que entrará en vigencia el 16 de junio, implica la incorporación de 40 empresas que deberán cumplir sus obligaciones tributarias bajo nuevas condiciones de control y supervisión.

La resolución se sustenta en lo dispuesto por los artículos 29 y 88 del Código Tributario, que facultan a la Sunat a establecer los lugares y condiciones para el cumplimiento de obligaciones tributarias de los principales contribuyentes. En ese marco, también se considera la Resolución de Superintendencia N° 023-2014/SUNAT, que fija los lugares de cumplimiento de obligaciones formales y sustanciales de los contribuyentes designados como principales.

El objetivo de esta actualización es asegurar un mayor control sobre empresas que, por su volumen de operaciones, nivel de ingresos o características estratégicas, representan una importancia significativa para la recaudación nacional. Estas empresas deberán declarar, pagar y cumplir con sus obligaciones fiscales desde las dependencias correspondientes, ya sea de manera presencial o virtual.

Nuevas empresas incorporadas a la categoría de principales contribuyentes

Según el anexo publicado junto con la resolución, 40 empresas han sido incorporadas. De ese total, 20 pasan a formar parte del directorio de la Intendencia de Principales Contribuyentes Nacionales, mientras que las otras 20 ingresan al directorio de la Intendencia Lima. La inclusión implica que estas empresas deben ahora seguir protocolos específicos en cuanto a la declaración y el pago de sus tributos.

Entre las empresas incorporadas al directorio nacional se encuentran Grupo Coril Sociedad Agente de Bolsa S.A., Smartfit Perú S.A.C., BBVA Bolsa Sociedad Agente de Bolsa S.A., y Volvo Financial Services Empresa de Créditos S.A. También figuran otras compañías relevantes como Agricola Pampa Baja S.A.C., Cooperativa de Ahorro y Crédito Pacífico, Cumbres Andinas S.A.C., y Repalsa S.A.

Por su parte, en el ámbito de la Intendencia Lima destacan nombres como Enotria S.A., Fullcarga Servicios Transaccionales S.A.C., Cía. Industrial Continental S.A.C., Quimex S.A., Fosforera Peruana S.A., Inversiones San Gabriel S.A., y Santander Peruvian Mine S.A.C., entre otros.

Obligaciones y formas de pago para los nuevos designados

De acuerdo con el artículo 2 de la resolución, los contribuyentes señalados en el anexo deberán cumplir sus obligaciones en los lugares establecidos en el Anexo N° 3 de la Resolución N° 023-2014/SUNAT. Esto incluye el uso de la plataforma SUNAT Virtual, así como el pago mediante canales autorizados como bancos habilitados, el Sistema Pago Fácil, uso del Número de Pago SUNAT (NPS), cheques o documentos valorados, en concordancia con la normativa vigente.

La Sunat ha dispuesto que todos los contribuyentes incorporados sean notificados formalmente. La resolución entra en vigor el 16 de junio de 2025, lo que otorga a las empresas un plazo de diez días para adecuarse a las nuevas obligaciones formales.

Con esta medida, la administración tributaria busca continuar con su política de segmentación y monitoreo diferenciado, orientada a facilitar el cumplimiento y reforzar la supervisión de aquellos contribuyentes que tienen un impacto considerable en la economía nacional.

La SUNAT implementará, desde el 10 de junio, la devolución automática de saldos a favor para trabajadores de cuarta y quinta categoría con impuestos retenidos en exceso. Este proceso, denominado «Devolución de oficio», exige la presentación de la Declaración Jurada Anual del Impuesto a la Renta.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) llevará a cabo, desde el 10 de junio de 2025, la devolución automática de saldos a favor para los trabajadores de cuarta y quinta categoría que hayan tenido un impuesto retenido superior al monto correspondiente. Este proceso, denominado «Devolución de oficio», se aplica sin necesidad de que los contribuyentes presenten trámites adicionales, pero sí deberán haber presentado previamente su Declaración Jurada Anual del Impuesto a la Renta.

El saldo a tu favor se origina de la deducción de hasta 3 UIT por conceptos adicionales, tales como gastos en restaurantes, hospedajes, alquiler de inmuebles, servicios profesionales, oficios y el aporte a EsSalud de los empleados del hogar. Este es el link para saber si eres beneficiario.

¿Quiénes pueden acceder a la devolución automática de saldo a favor?

La devolución de oficio está dirigida a personas que perciban ingresos por rentas de trabajo, ya sea de cuarta o quinta categoría, siempre que no cuenten con rentas de origen extranjero que deban incluirse en el cálculo. Además, es necesario que la SUNAT disponga de la información relevante de estos contribuyentes en sus sistemas.

Para recibir el reembolso, es fundamental que los beneficiarios registren su código de cuenta interbancario (CCI) en la SUNAT, ya que la devolución se realizará exclusivamente mediante abono a la cuenta bancaria proporcionada.

Sunat devolverá hasta S/16.000 de impuestos desde el 10 de junio

El resultado de la devolución se notificará a los beneficiarios por correo electrónico o a través del buzón electrónico de la SUNAT, a partir del 10 de junio de 2025, conforme al Decreto de Urgencia N.º 025-2019. La notificación incluirá la siguiente información:

Datos de identificación del contribuyente (Nombre, Apellidos y N° de DNI)

Tributo y Período

El monto a devolver y la liquidación efectuada para el cálculo de la misma

Si al llenar el Formulario Virtual N° 709 – Renta Anual 2024 – Persona Natural el monto que aparece es menor al esperado, podrás solicitar la diferencia a través de una solicitud de devolución, según lo estipulado por la SUNAT.

Esto debes hacer si cuentas con RUC

Ingresa a SOL con tu Clave SOL, dirígete a la opción «Mis Trámites y Consultas», luego selecciona «CCI Único» y sigue la ruta: CCI Único – DRAWBACK/SPOT/DEVOLUCIONES/ Inscripción CCI Único/ Registro CCI Único, e ingresa los datos solicitados.

Esto debes hacer si no cuentas con RUC

Para registrar tu número de CCI, debes ingresar a la opción «Obtener la Clave SOL por Internet» y llenar el formulario con los datos solicitados, incluyendo tu número de CCI.

Para que el registro de tu número de CCI sea válido, debes tener en cuenta lo siguiente:

Debe pertenecer a una cuenta en moneda Nacional.

La cuenta debe ser registrada en el Perú.

No debe corresponder a una cuenta de CTS.

El titular de la cuenta debe ser exclusivamente el beneficiario de la devolución.

¿Qué función cumple la Sunat?

La SUNAT (Superintendencia Nacional de Aduanas y de Administración Tributaria) tiene como función principal la administración de los tributos internos del Gobierno Nacional de Perú. Además, se encarga de la administración y recaudación de otros conceptos tributarios y no tributarios que le sean asignados por Ley o mediante convenios interinstitucionales. Su labor incluye, entre otras cosas, la fiscalización, control y recaudación de impuestos, así como la gestión aduanera en las fronteras del país.

Que, de conformidad con el numeral 5.1 y los incisos 1, 2 y 5 del numeral 5.2 del artículo 5 del Texto Único Ordenado del Decreto Legislativo N° 1438, Decreto Legislativo del Sistema Nacional de Contabilidad, aprobado por Decreto Supremo N° 057-2022-EF, la Dirección General de Contabilidad Pública del Ministerio de Economía y Finanzas es el ente rector del Sistema Nacional de Contabilidad, y tiene entre sus funciones, ejercer la máxima autoridad técnico-normativa de dicho Sistema, emitir normas y procedimientos de contabilidad que deben regir en las entidades del Sector Público; así como elaborar la Cuenta General de la República y las Estadísticas de las Finanzas Públicas, procesando las rendiciones de cuentas remitidas por las entidades del Sector Público, de acuerdo a estándares internacionales vigentes;

Que, el numeral 4.1 del artículo 4 del citado Texto Único Ordenado, establece que el Sistema Nacional de Contabilidad es el conjunto de principios, procesos, normas, procedimientos, técnicas e instrumentos, mediante los cuales se ejecuta y evalúa el registro contable de los hechos económicos, financieros y patrimoniales del sector público, en armonía con la normativa contable internacional vigente;

Que, de acuerdo con lo dispuesto en el numeral 4.3 del artículo 4 del citado Texto Único Ordenado, el marco normativo para la preparación de la información financiera por parte de las entidades del sector público son las Normas Internacionales de Contabilidad del Sector Público de acuerdo con las disposiciones que emita la Dirección General de Contabilidad Pública (DGCP);

Que, mediante Resolución Directoral N° 004-2024-EF/51.01 se aprueba la Directiva N° 001-2024-EF/51.01, con el fin de establecer lineamientos generales para el proceso de transición al Marco de las Normas Internacionales de Contabilidad del Sector Público (Marco NICSP) que permite, por única vez, a las entidades adoptantes la aplicación de exenciones según las disposiciones que emita la DGCP, de acuerdo con lo dispuesto en el numeral 5.2.2 del citado Texto Único Ordenado;

Que, mediante la Resolución Directoral N° 011-2024-EF/51.01 se aprueba el Instructivo N° 004-2024-EF/51.01 “Manual de Adopción por Primera Vez del Marco de las Normas Internacionales de Contabilidad del Sector Público”, que proporciona a las entidades adoptantes las disposiciones contables para la preparación y presentación de los estados financieros, a partir de la fecha de adopción por primera vez del Marco NICSP y durante el período de transición a dicho Marco;

Que, con la finalidad de contribuir a la determinación del costo atribuido de los elementos de propiedades, planta y equipo, resulta necesario realizar precisiones y desarrollar aspectos relacionados con la identificación de la base de medición y la selección de la técnica aplicable, en concordancia con una medición propia del sector público, centrada en el valor del servicio remanente que los activos pueden proporcionar, lo que permite asegurar una valoración homogénea, tomando como referencia las NICSP emitidas por el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB por sus siglas en inglés);

Que, en consecuencia, se requiere aprobar las modificaciones e incorporar un anexo en el Instructivo N° 004-2024-EF/51.01 “Manual de adopción por primera vez del Marco de las Normas Internacionales de Contabilidad del Sector Público”, aprobado mediante la Resolución Directoral N° 011-2024-EF/51.01;

Que, de acuerdo con lo dispuesto en el literal h) del artículo 128 del Texto Integrado actualizado del Reglamento de Organización y Funciones del Ministerio de Economía y Finanzas aprobado mediante la Resolución Ministerial N° 331-2023-EF/41, la DGCP mantiene actualizada y sistematizada la normativa del Sistema Nacional de Contabilidad;

De conformidad con lo establecido en el Texto Único Ordenado del Decreto Legislativo N° 1438, Decreto Legislativo del Sistema Nacional de Contabilidad, aprobado mediante Decreto Supremo N° 057-2022-EF; y el Texto Integrado Actualizado del Reglamento de Organización y Funciones del Ministerio de Economía y Finanzas, aprobado mediante Resolución Ministerial N° 331-2023-EF/41;

SE RESUELVE:

Artículo 1.- Objeto

Apruébese la modificación de las exenciones 10° y 12° del numeral 3.3. del Instructivo N° 004-2024-EF/51.01 “Manual de adopción por primera vez del Marco de las Normas Internacionales de Contabilidad del Sector Público”, aprobado mediante la Resolución Directoral N° 011-2024-EF/51.01, de acuerdo con lo siguiente:

“(…)

3.3. Descripción de exenciones transitorias

Exenciones transitorias relacionadas al reconocimiento y/o medición

NICSP

Ex°

Descripción de exención

16

10

El costo atribuido se aplica de acuerdo con la NICSP 16, para aquellas propiedades, que no cuenten con su valor razonable a la fecha de adopción, considerando las condiciones a la fecha en que se determina.Se recomienda a una entidad adoptante, pero no se le obliga, a determinar el valor razonable de sus propiedades de inversión, a partir de una tasación en aplicación de la normativa nacional que regule la realización de las tasaciones.La mejor evidencia del valor razonable se obtiene, normalmente, de los precios actuales en un mercado activo para propiedades similares en la misma localidad y condiciones, y sujetas a arrendamientos y otros contratos similares.Un mercado activo es aquel en el que las partidas objeto de transacción son homogéneas, siempre que sea posible encontrar compradores y vendedores, y los precios están disponibles para el público.Ante la ausencia de precios actuales en un mercado activo, la entidad adoptante considerará información de diferentes fuentes:a) Precios actuales en un mercado activo para propiedades de diferente naturaleza, condición o localización (o sujetas a contratos de arrendamiento u otros contratos, con características diferentes), ajustados para reflejar dichas diferencias;b) Precios recientes de propiedades similares en mercados menos activos, con ajustes para reflejar cualquier cambio en las condiciones económicas desde la fecha en que ocurrieron las transacciones a los precios indicados; y,c) Proyecciones de flujos de efectivo descontados basadas en estimaciones fiables, apoyadas por las condiciones que se den en cualquier arrendamiento u otro contrato existente y por evidencia externa (cuando sea posible); tales como, rentas actuales de mercado para propiedades similares en la misma localidad y condiciones, utilizando tasas de descuento que reflejen la evaluación actual del mercado sobre la incertidumbre en la cuantía y calendario de los flujos de efectivo.

17

12

Para la determinación del costo atribuido, la entidad adoptante aplica la presente exención. Con este fin, clasifica sus activos según el numeral 1 del Anexo 3 del presente Manual, como mantenidos: por su capacidad financiera o por su capacidad operativa.a) Un activo con capacidad financiera es aquel que se mantiene con el objetivo principal de generar beneficios económicos. La entidad adoptante mide estos activos por su valor razonable, considerando las condiciones a la fecha en que dicho valor se determina.El valor razonable se determina normalmente por referencia a evidencias basadas en el mercado, con frecuencia a partir de una tasación en aplicación de la normativa nacional que regule la realización de las tasaciones.Cuando no exista evidencia disponible para determinar el valor de mercado en un mercado líquido y activo, el valor razonable puede establecerse por referencia a otros elementos de características similares, en circunstancias y ubicación similares.b) Un activo con capacidad operativa es aquel que se mantiene con el objetivo principal de prestar o contribuir a prestar servicios públicos. La entidad adoptante mide estos activos por su Valor de Servicio Actual (VSA), conforme a los lineamientos de los numerales 2 y 3 del Anexo 3 del presente Manual.En consecuencia, luego del reconocimiento del costo atribuido de un activo que hubiera sido revaluado con anterioridad, la entidad adoptante traslada el excedente de revaluación relacionado con dicho activo, al saldo inicial de los resultados acumulados del año en el cual se reconoce el indicado costo atribuido.La depreciación posterior se basa en el costo atribuido. El costo atribuido será el nuevo costo; por tanto, la depreciación posterior se basa en dicho valor y desde la fecha en que este fue determinado.

(…)”

Artículo 2.- Incorporación de Anexo 3 al Instructivo N° 004-2024-EF/51.01

Incorpóranse el Anexo 3 “Lineamientos para la Medición del Valor de Servicio Actual” en el Instructivo N° 004-2024-EF/51.01 “Manual de adopción por primera vez del Marco de las Normas Internacionales de Contabilidad del Sector Público”, aprobado mediante la Resolución Directoral N° 011-2024-EF/51.01, conforme al Anexo que forma parte integrante de la presente Resolución.

Artículo 3.- De la versión integrada del Instructivo N° 004-2024-EF/51.01 “Manual de adopción por primera vez del Marco de las Normas Internacionales de Contabilidad del Sector Público”

Disponer la difusión de la versión integrada del Instructivo N° 004-2024-EF/51.01 “Manual de adopción por primera vez del Marco de las Normas Internacionales de Contabilidad del Sector Público” aprobado mediante la Resolución Directoral N° 011-2024-EF/51.01 y su modificatoria aprobada con la presente Resolución.

Artículo 4.- Publicación

Disponer la publicación de la presente Resolución Directoral y su Anexo, en la sede digital del Ministerio de Economía y Finanzas (www.gob.pe/mef), en la misma fecha de publicación de la presente norma en el Diario Oficial El Peruano.

Las exportaciones peruanas sumaron 26,762 millones de dólares en el primer cuatrimestre del año, un incremento de 26.1% comparado con el mismo período del 2024 (21,219 millones de dólares), informó el Centro de Investigación de Economía y Negocios Globales de la Asociación de Exportadores (Cien-Adex).

Solo en abril, los envíos peruanos aumentaron 28.2% (6,432 millones de dólares), con lo que acumularon 12 meses consecutivos de crecimiento.

Entre enero y abril los envíos tradicionales sumaron 19,767 millones de dólares, mostrando una variación positiva de 26.3%, lo que representa el 73.9% del total.

La minería fue la actividad líder con 17,280 millones de dólares (aumento de 27.9%) gracias a los mayores despachos de cobre y oro en bruto, que concentraron, en conjunto, el 63.2% de los envíos primarios. Le siguieron los hidrocarburos y pesca tradicional con incrementos de 0.3% y 68.2%, respectivamente.

China fue el principal mercado de esta oferta (48.7% del total). Completaron el top ten Emiratos Árabes Unidos, Canadá, India, Japón, Estados Unidos, Suiza, Corea del Sur, Alemania y Brasil.

No tradicionales

Por su parte, los envíos con valor agregado sumaron 6,995 millones de dólares, lo que refleja una evolución de 25.5% en relación con el mismo lapso del 2024 (5,573 millones de dólares) y agrupa el 26.1% de las exportaciones totales.

De acuerdo con el gremio exportador, de los 11 sectores que conforman los despachos no tradicionales, nueve cerraron en azul: agroindustria (28.3%); químico (18.9%); siderometalurgia (32.5%); pesca y acuicultura (51.1%); confecciones (14.6%); metalmecánica (39.9%); textil (16.2%); joyería (10.6%) y varios –papel, pieles y cuero, calzado y otros– (2.5%).

Estados Unidos, con 2,130 millones de dólares, fue el destino líder al concentrar el 30.4% del total despachado al mundo por este rubro, con un aumento de 29%. Completaron el top ten Países Bajos, Chile, España, China, Ecuador, México, Colombia, Corea del Sur y Brasil.

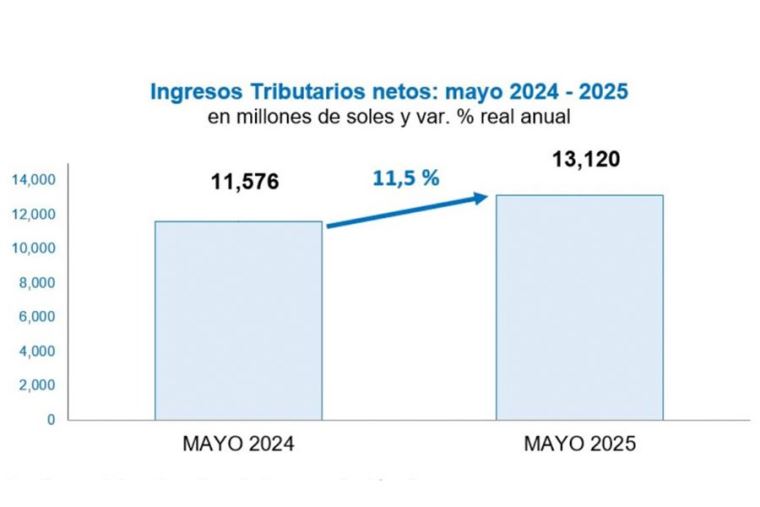

En los cinco primeros meses del año, la recaudación registra una expansión de 13,9 por ciento.

Los ingresos tributarios del Gobierno Central Netos en mayo (descontando las devoluciones de impuestos) alcanzaron los S/ 13 120 millones, experimentado un crecimiento de 11,5% con respecto al mismo período de 2024, con lo que la recaudación acumulada, entre enero y mayo de 2025, aumentó en 13,9% si se compara con similar período de 2024.

El resultado positivo en la recaudación de mayo se sustentó principalmente en los siguientes factores:

El desempeño favorable que habría registrado la actividad económica de abril, reflejado en el crecimiento del PBI, cuyas obligaciones tributarias internas se pagan en su mayoría durante mayo.

Asimismo, destacó el crecimiento de las importaciones CIF (11,5%). Según el tipo de bienes, la importación de bienes de consumo se incrementó en 15,7%, la de materias primas y productos intermedios creció 3,0% y la de bienes de capital y materiales de construcción creció en 24,1%. En contraste, el tipo de cambio se contrajo en 1,8%.

Otro factor determinante son los buenos resultados empresariales del ejercicio 2024 informados con motivo de la Declaración Anual del Impuesto a la Renta, que se reflejan en este año a través de los mayores pagos a cuenta mensuales del Impuesto, tanto por la mejora de los coeficientes de pago, como por la reducción de saldos a favor del contribuyente, en un contexto de mejores ingresos, reflejo de la mayor actividad.

También influyen los buenos resultados que se vienen registrando por la regularización del Impuesto a la Renta de las Mype y Personas Naturales, cuyo cronograma de vencimiento comenzó el 26 de mayo y registró un crecimiento de 16.4% respecto a similar mes del año anterior y que recoge los resultados de la campaña de difusión y asistencia a este grupo de contribuyentes.

Cabe destacar que la campaña de regularización del Impuesto a la Renta para Mypes y Personas Naturales se extenderá hasta el 9 de junio.

Otro dato que influye en el resultado positivo de la recaudación son las mayores acciones inductivas realizadas por la Sunat, en el marco de la cual se enviaron 38,000 cartas preventivas a contribuyentes que en años anteriores solicitaron la modificación de coeficiente del Impuesto a la Renta, logrando hasta la fecha que el número de solicitudes de modificación de coeficientes se reduzca en 30% respecto al promedio presentado hasta mayo en los últimos 5 años.

Además, la continuidad en las acciones de control y recuperación de obligaciones tributarias realizadas por la Sunat, que permitieron obtener el pago de obligaciones de difícil recuperación por un importe de S/301 millones durante el mes de mayo de 2025, frente a los S/54 millones de similar mes del año pasado.

El efecto favorable generado por la aplicación de las siguientes normas:

– Decreto Legislativo N.º 1634 que aprobó un fraccionamiento especial para las deudas tributarias administradas por la Sunat, el mismo que fue reglamentado por el D.S. N.º 184-2024-EF. Al respecto, en mayo se benefició con el pago de las cuotas mensuales por S/37 millones, flujo que continuará en los siguientes meses según los plazos pactados en cada fraccionamiento aprobado.

– El Decreto Legislativo N.º 1623 referido a la aplicación del IGV a los servicios digitales, habiendo recaudado más de S/49 millones en mayo.

– La Ley N.º 31557 y el Decreto Legislativo N.º 1644 referidos al Impuesto a los juegos y apuestas deportivas a distancia y a la aplicación del ISC a dichas actividades, que en conjunto posibilitaron la recaudación de S/41 millones en mayo.

– La Ley N.º 31903 que dispone la libre disposición de fondos de las cuentas de detracciones de las empresas Mypes, lo que viene afectando los flujos de recaudación por cobranza de la deuda tributaria y los denominados Ingresos Como Recaudación – ICR.

– La Ley N.º 32219 que modificó a la Ley N.º 31556, ampliando la vigencia de la tasa reducida del 8% del Impuesto General a las Ventas (IGV) para las micro y pequeñas empresas dedicadas a las actividades de restaurantes, hoteles, alojamientos turísticos, servicios de catering y concesionarios de alimentos, inicialmente hasta el 31 de diciembre de 2026.

– La Ley N.º 31962, que modificó la aplicación de los intereses tanto en las devoluciones como en la actualización de las multas.

Resultados por tributos

Impuesto a la Renta: En mayo se recaudaron S/5 535 millones por este concepto, importe que representa un crecimiento de 20,4% en comparación con el mismo mes del año 2024.

El crecimiento registrado está motivado principalmente por los mayores Pagos a Cuenta de Tercera Categoría, tanto del Régimen General, como del Régimen Mype Tributario – RMT (34,2%), lo que es reflejo de la actividad económica, de los mayores coeficientes de pago y de los menores saldos a favor declarados en la Regularización anual.

Asimismo, se incrementaron la Regularización del Impuesto a la Renta (14,6%); los pagos por la Segunda (27,6%) y Quinta Categoría (1,3%); Primera Categoría (3,6%); Cuarta Categoría (3,7%); Régimen Especial de Renta – RER (9,5%), las rentas provenientes de Sujetos No Domiciliados (21,2%) y el resto de las rentas (63,6%).

Cabe resaltar que el 26 de mayo se inició el cronograma de vencimiento para la regularización del Impuesto a la Renta de las Mypes y Personas Naturales, el mismo que se extenderá hasta el 9 de junio.

Impuesto General a las Ventas (IGV): La recaudación del IGV alcanzó los S/ 7 380 millones en mayo, importe que representó un crecimiento de 5,6% en comparación con el mismo mes del año 2024.

El IGV Interno recaudó S/ 4 136 millones, monto que equivale a un crecimiento de 3,9% con respecto a mayo de 2024. Dicho porcentaje positivo habría sido influenciado por los pagos correspondientes a la aplicación del IGV a los servicios digitales y por las acciones de control y cobranza desplegadas por la Sunat.

Por su parte, el IGV que grava a las importaciones, recaudó S/ 3243 millones, importe que representa un crecimiento de 7,8% en comparación con mayo de 2024. Este crecimiento obedece principalmente a las mayores importaciones corrientes, así como a los mayores pagos correspondientes a importaciones previamente garantizadas asociadas a productos distintos de los combustibles.

Impuesto Selectivo al Consumo (ISC): La recaudación del ISC alcanzó los S/789 millones en mayo, monto que representa un crecimiento de 8,9% con respecto a mayo de 2024.

– El ISC interno creció 13,8% influenciado por el crecimiento de 44,2% en el pago correspondiente a los combustibles, en un contexto de menor uso de compensaciones contra las obligaciones del mes. Por su parte, el ISC correspondiente a los otros rubros gravados creció 4,5% por los mayores pagos de cervezas y el impacto del ISC a Juegos y apuestas a distancia.

– En contraste, el ISC que grava a las importaciones cayó en 0,8% principalmente como consecuencia de los menores pagos garantizados de combustibles.

Otros ingresos: La recaudación correspondiente a este rubro ascendió a S/1 775 millones, monto que representa un crecimiento de 34,3% comparado con lo obtenido en mayo de 2024.

Dicho resultado se debió principalmente a los mayores pagos correspondientes a ICR (324,2%) como resultado de la continuación de importantes acciones de control de la Sunat, fraccionamientos (36,2%), IEM (37,7%, reflejando los altos precios de metales) e ITAN (13,7%).

Asimismo, se incrementó la recaudación por el Impuesto a los Casinos y Tragamonedas y a los juegos y apuestas a distancia (198,0%) por la operación desde febrero de este último componente; Multas (58,3%); Impuesto a las Transacciones Financieras – ITF (6,3%) y otros ingresos tributarios (59,5%). En contraste, caen en 1,2% los pagos correspondientes al Régimen Único Simplificado.

Devoluciones: Las devoluciones de impuestos realizadas durante mayo ascendieron a S/ 2 513 millones, monto que representó un crecimiento de 25,7% en comparación con similar mes de 2024, principalmente por exportadores.

Introducción: Hacia la digitalización total de la fiscalización

Mediante Resolución de Superintendencia N° 000174-2025/SUNAT (publ.31.05.25; vig.01.07.25), se modifica el inciso u) del artículo 1 de la Resolución de Superintendencia N° 084-2016/SUNAT, a fin de excluir procedimiento de fiscalización relativo a la obligación tributaria aduanera, de la definición de procedimiento de fiscalización. En la R.S. N° 084-2016/SUNAT se aprobó el Sistema Integrado del Expediente Virtual (SIEV), ahí se llevan expedientes electrónicos, pero no los procedimientos de fiscalización. Con esta exclusión, se busca el llevado de los expedientes electrónicos, correspondientes a los procedimientos de fiscalización definitiva y parcial de la obligación tributaria aduanera, dentro del SIEV.

En la disposición complementaria transitoria, refiere que las fiscalizaciones aduaneras parcial y definitiva, programadas antes de la vigencia de esta norma, se tramitarán hasta su conclusión.

Resolución de Superintendencia que modifica la Resolución de Superintendencia N° 084-2016/SUNAT para incorporar los expedientes electrónicos del procedimiento de fiscalización parcial y definitiva aduanera al Sistema Integrado del Expediente Virtual

En este punto de control, los turistas podrán realizar el trámite para solicitar la devolución del IGV por las compras realizadas en el país.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) anunció el traslado de su puesto de control, habilitado para gestionar las solicitudes de devolución del Impuesto General a las Ventas (IGV) a turistas no domiciliados en el país, a la zona de control de preembarque del tercer piso del nuevo terminal del Aeropuerto Internacional Jorge Chávez.

Este cambio, oficializado mediante la Resolución de Superintendencia N.º 176-2025/SUNAT, publicada en el Diario Oficial El Peruano, busca optimizar la experiencia de los visitantes internacionales en un entorno moderno y accesible.

El nuevo puesto de control estará operativo a partir de mañana, 1 de junio, lo que coincide con la puesta en marcha de las nuevas instalaciones del principal aeropuerto del país.

En este renovado espacio, los turistas podrán gestionar la devolución del IGV correspondiente a las compras realizadas en establecimientos autorizados que emitan facturas electrónicas con la constancia «Tax Free». Este beneficio aplica a las adquisiciones de bienes sujetas al impuesto durante su estadía en Perú.

El proceso de devolución se realiza de manera ágil y segura. Tras un plazo máximo de 5 días hábiles, luego de confirmar el cumplimiento de los requisitos, se procederá a realizar el abono del IGV en la tarjeta de débito o crédito consignada por el solicitante.

Empresas se ven afectadas por retrasos en los pagos de quienes adquieren sus servicios

Las pequeñas y medianas empresas (pymes) peruanas están enfrentando una tormenta silenciosa que amenaza su supervivencia: la morosidad. A pesar de su papel crucial en la economía nacional, con más del 99% de participación en el tejido empresarial, siguen siendo las más afectadas por el incumplimiento de pagos y la falta de herramientas efectivas para gestionar sus cobranzas.

En sectores clave como construcción y comercio, la morosidad ya alcanza tasas preocupantes de 13.4% y 8%, según cifras del Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima (CCL). Sin embargo, más allá de las estadísticas, el impacto se refleja en la vida cotidiana de miles de emprendedores que deben operar con pagos vencidos, escasa liquidez y alta incertidumbre.

“En la práctica, aunque la ley establece un plazo de pago de 30 días, muchas pymes reciben su dinero después de 60, 90 e incluso 120 días, especialmente en sectores como la construcción. El retraso se ha convertido en una norma no escrita, resultado de una relación desequilibrada entre pequeños proveedores y grandes clientes», afirmó Juan Cordova, subgerente de Venta B2B de Flujolink.

«El temor a perder contratos estratégicos lleva a muchas empresas a normalizar los retrasos, evitando incluso hablar del tema. La cobranza es un tabú en Perú. Está mal vista, como si fuera algo delictivo o riesgoso para la relación comercial”, añadió.

Las consecuencias son profundas: más de 100,000 pymes cierran cada año en el país, y hasta el 40% de estos cierres están directamente vinculados a problemas de flujo de caja, según estimaciones de la CCL. Otras sobreviven recurriendo a préstamos informales o condiciones financieras abusivas que terminan comprometiendo su futuro.

“Es necesario hablar sobre cómo transformar la cultura de cobranzas, profesionalizar los procesos y aprovechar las herramientas tecnológicas. No se trata solo de cobrar, sino de cobrar bien, a tiempo y sin conflicto. Nuestra misión es romper el círculo vicioso que atrapa a las pymes y convertir la cobranza en una palanca de crecimiento” agregó el vocero de Flujolink.

Además de soluciones tecnológicas, la importancia de un marco legal funcional y accesible. Si bien existen mecanismos como la cobranza judicial o coactiva, son lentos, costosos y poco utilizados. La propuesta de una “Ley de Pronto Pago” al estilo chileno sigue en discusión, pero aún sin avances concretos.

“El Estado debe garantizar reglas claras, sancionar el incumplimiento de pagos y fomentar la digitalización de procesos. Y el sistema financiero tiene una gran oportunidad para ofrecer soluciones de factoring accesibles y justas” precisó Cordova.

Mientras tanto, la realidad de miles de pymes sigue marcada por la incertidumbre. Y aunque la intención normativa existe, su aplicación distorsionada deja a las pequeñas empresas en una lucha desigual. Una lucha que, silenciosamente, continúa cobrando víctimas cada día.

Es importante que los emprendedores reciban orientación respecto a las disposiciones vinculadas con aspectos sociolaborales, precisa el subdirector de Prevención y Asesoría, Darwin Luna.

Es importante que al constituir sus micro o pequeñas empresas, los emprendedores reciban orientación de expertos sobre la normativa vinculada con los aspectos sociolaborales, como el tema de la seguridad y salud en el trabajo, afirmó el subdirector de Prevención y Asesoría de la Superintendencia Nacional de Fiscalización Laboral (Sunafil), Darwin Luna Torres.

En diálogo con el Diario Oficial El Peruano, el funcionario manifestó que cuando se crea la empresa, en el acto jurídico, lo que corresponderá no solo es que exista una asesoría en el ámbito de esta constitución, sino también en el aspecto normativo sociolaboral.

“Si voy a contratar a una persona, porque puedo ser yo solo el conductor y voy a hacer todo, debemos ver cuáles son las particularidades de contar con un trabajador, lo que dice la normativa sociolaboral, de seguridad y salud en el trabajo, y si me beneficia o no inscribirme en el Registro de la Micro y Pequeña Empresa (Remype). Entonces, una persona debería brindar esa asesoría”, aseveró.

Solicitud

Luna recordó que la Sunafil o el Ministerio de Trabajo y Promoción del Empleo (MTPE) brindan orientación a empleadores, por lo cual podrían solicitar una asistencia y recibir ese soporte que puede ayudar a evitar futuras contingencias.

“Otra opción es que se acerquen y pidan ese servicio a las entidades del Estado para que puedan tener ese soporte y crecer económicamente sin que se genere una posible sanción o reciban una afectación por una denuncia o un caso fortuito que ocasione un daño a alguno de sus trabajadores. Tenemos que proteger el capital humano”, recalcó.

En este contexto, el subdirector de Prevención y Asesoría refirió que una de las principales dificultades que afrontan las mypes es que el microempresario no se asesora, no recibe mayor información, solo se preocupa por el registro para contratar con algunas entidades porque le piden una factura o de pronto una boleta a fin de contar con medios de sustento.

“Se preocupan hasta la parte económica. En la parte laboral, por ejemplo, si vamos al caso del centro comercial Las Malvinas, vemos que muchos conductores de negocios tienen, a veces, un trabajador, pero no saben ninguna obligación que les asiste esta condición”, advirtió.

El funcionario alertó que muchas veces los tienen trabajando y no los registran en la planilla. “Por otro lado, les pagan en la mano y ahí no solo generan un perjuicio para los trabajadores, sino también para ellos mismos como institución recién formada porque tiene que haber un balance de todos los ingresos y lo que sale, y la Sunat tiene un registro de ello. Entonces debe haber una justificación”, anotó.

“Adicional a que no se registre al trabajador en la planilla, muchas veces los microempresarios, en su afán de crecer, se olvidan del recurso humano y no miran las condiciones en las cuales trabaja. Por ejemplo, abarrotan muchas veces el espacio que tienen con mercadería y ellos mismos se hacen una afectación”, comentó.

Por un lado, dijo, se perjudican porque generarán más merma al momento de que ejecuta el trabajador su labor y, por otro, afecta también la salud del trabajador porque podría causarle un accidente. “El emprendedor le genera condiciones inseguras a un trabajador por exceso de material”, expresó.

“Esta situación podría originar que le caiga estructuras al empleado, más aún, por ejemplo, si nos ubicamos como país en el Cinturón de Fuego del Pacífico, por lo que nos encontramos propensos a movimientos telúricos. Estamos frente a un silencio sísmico y puede haber temblores que causen graves daños”, recalcó.

Luna invocó a las micro y pequeñas empresas a que puedan contribuir con lo que es brindar condiciones dignas de trabajo para cada uno de su personal, sin perjuicio de que crezcan también en su producción y productividad.

Prevención

Frente a este panorama, el subdirector de Prevención y Asesoría informó que la Sunafil efectúa diversas acciones en favor de la micro y pequeña empresa, entre ellas, cursos, capacitaciones e, incluso, enviando cartas inductivas a cada uno de los emprendedores a sus casillas electrónicas.

“En el mensaje les decimos ‘por si acaso, tu obligación es esta, por ejemplo, tener un supervisor de seguridad. Respóndeme hasta en 30 días hábiles’. ¿Por qué le enviamos una carta inductiva? porque a través de esta, que no es sancionadora, no es fiscalizadora, solo le estamos diciendo, ‘mira, te doy un plazo de 30 días para que puedas regularizar. Si ya lo tienes, envíame y yo lo anoto. Ya sé que estás cumpliendo’”, explicó.

Luna afirmó que si el emprendedor no está cumpliendo las disposiciones Sunafil le emite esa alerta para que pueda mejorar y le otorga el plazo suficiente que establece la norma, que son 60 días en promedio para constituir. “Se le da 30 días hábiles que conlleva a que pueda ejecutar las normas dentro de lo que hemos mapeado, a fin de que tenga su supervisor o comité de seguridad y salud en el trabajo. Es una forma de ayudar al microempresario”, puntualizó.

Asistencia in situ

Darwin Luna informó que Sunafil ofrece cursos gratuitos y ejecuta acciones de asistencia técnica in situ. Se visitan, por ejemplo, los conglomerados, puntos donde contamos con diversos microempresarios que necesitan de la asistencia de la superintendencia.

“Por otro lado, tenemos también un aplicativo Sunafil Responde, mediante el cual los diversos microempresarios podrían indicarnos cuál es su consulta. Nos plantean por escrito o nos envían una carta o por el teléfono nos dicen tengo esta consulta, ‘¿cómo hago para constituirme?, ¿cómo hago mi liquidación?”, refirió.

La Superintendencia Nacional de Fiscalización Laboral les brinda una respuesta con base en la consulta que ellos han formulado. “El plazo máximo que nosotros adoptamos, por ejemplo, en el caso de Sunafil Responde es 72 horas hábiles como máximo”, anotó.

“Al día usualmente ingresan o se plantean preguntas por Sunafil Responde como, por ejemplo, cuál es la remuneración mínima vital, por citar un punto clásico. Inmediatamente ingresa nuestra base de datos y nosotros, como tenemos una serie de mensajes en cola que nos llegan desde todo el país, vamos respondiendo uno a uno y dentro del plazo mencionado”, aseguró.

En el mismo correo que ha consignado el emprendedor para que le respondamos se le hace llegar ese mensaje de respuesta, “indicando lo que nosotros hemos pautado para que tenga bien claro de qué se trata la respuesta”, recalcó.