Un nuevo fallo del máximo tribunal admite la rebaja salarial sin consentimiento del trabajador, marcando un giro frente a sentencias anteriores.

La Corte Suprema ha establecido que la remuneración puede ser reducida válidamente sin que exista un acuerdo expreso entre el trabajador y el empleador, siempre que se cumplan ciertas condiciones. Así lo determinó en la Casación N.° 33152-2022 Lima, del 12 de noviembre de 2024, publicada a inicios de mayo del 2025.

De acuerdo con la sentencia, si el trabajador solicita el reintegro de remuneraciones, este no procederá si se demuestra que el empleador atravesaba por una crisis o déficit económico en el periodo en que se redujo la remuneración y el trabajador no presentó reclamo alguno.

¿Qué dice el fallo?

Al respecto, David Corthorn, abogado de Editorial Economía y Finanzas (EEF), señala que “en este caso se ha dejado de lado el requisito del acuerdo expreso para fines de validar la reducción de la remuneración, conforme a la Ley 9463”.

La Corte también consideró como elementos relevantes el extenso tiempo transcurrido desde el momento de la reducción (años 1998 y 2000) hasta la presentación de la demanda (2019) y la existencia de acuerdos de reducción de la remuneración de otros trabajadores, según se desprende del análisis del caso.

Además, Corthorn puntualiza que la sentencia hace referencia a los requisitos de validez de la reducción de remuneración, como, por ejemplo, que sea autorizada por el trabajador afectado en forma expresa; sin embargo, en el caso particular analizó otros factores que determinaron su validez, como lo fue la crisis económica por la que atravesaba la empresa, acreditada mediante el estado de Ganancias y Pérdidas o con el hecho de que no había distribuido utilidades.

Criterios previos de validez

Corthorn recuerda que hace unos años la Corte, mediante la Casación 3711-2016, Lima, estableció los requisitos para que la reducción de la remuneración no califique como un acto de hostilidad y, eventualmente, el trabajador pueda demandar el reintegro en caso se incumplan los referidos requisitos.

En esa sentencia anterior, la Corte Suprema indicó que la reducción debía darse en contextos especiales y respetando ciertos mínimos. Los criterios establecidos en esa oportunidad fueron los siguientes:

Acuerdo individual expreso entre las partes. Para la Corte, esta exigencia fluye de lo señalado en la Ley 9463.

Acuerdo colectivo entre el empleador y la organización representativa de los trabajadores, sin afectar derechos ya adquiridos. Esta vía aplica cuando la reducción tiene origen en causas objetivas del artículo 46 del TUO de la LPCL, como: Caso fortuito o fuerza mayor; motivos económicos, tecnológicos, estructurales o análogos; disolución y liquidación de la empresa; quiebra, y reestructuración patrimonial.

Corte cambia criterio

No obstante, en el reciente fallo de noviembre de 2024, la Corte dejó de lado la exigencia de acuerdo expreso, al validar la rebaja salarial en un contexto de crisis económica y ausencia de reclamo por parte del trabajador.

“Si bien ambas casaciones no contienen precedentes de observancia obligatoria, evidencian una falta de uniformidad en los criterios que emite la Corte respecto de la reducción de la remuneración, lo cual afecta la seguridad jurídica de los trabajadores”, advierte Corthorn.

Finalmente, subraya que “la legislación permite a los empleadores modificar la remuneración o las condiciones de trabajo; sin embargo, lo hace bajo el cumplimiento de ciertas condiciones y formalidades. Particularmente, en el caso de la remuneración, antes de este fallo, la Corte había sentado posición sobre la necesidad de un acuerdo expreso; sin embargo, en la resolución del caso, ello no ha sido tomado en cuenta”.

La Superintendencia Nacional de los Registros Públicos (Sunarp) aprobó el uso de la Plataforma de Autenticación de la Identidad Digital Nacional ID-Perú del Reniec para validar la identidad de los ciudadanos que accedan al servicio gratuito « conoce aqui », el cual permite consultar partidas registrales a través de internet.

La medida busca fortalecer la seguridad digital y prevenir el uso indebido del DNI de terceros, tras detectarse casos en los que personas distintas a las titulares del documento accedían a la información registral.

Con este cambio, el acceso al servicio se realizará mediante verificación biométrica o autenticación segura, integrando así estándares más robustos en la protección de datos personales.

Asimismo, la Sunarp dispuso ampliar a cinco las consultas gratuitas por día por ciudadano, medida que beneficiará a usuarios que requieren información para trámites notariales, inmobiliarios u otros actos jurídicos.

RESOLUCIÓN DE LA SUPERINTENDENCIA NACIONAL DE LOS REGISTROS PÚBLICOS N° 00066-2025-SUNARP/SN

Lima, 13 de mayo de 2025

VISTOS

El Informe Técnico N° 00035-2025-SUNARP/DTR del 9 de mayo de 2025, de la Dirección Técnica Registral; el Memorándum Nº 00618-2025-SUNARP/OTI del 12 de mayo de 2025, de la Oficina de Tecnologías de la Información; el Informe N° 00426-2025-SUNARP/OAJ del 12 de mayo de 2025, de la Oficina de Asesoría Jurídica; y;

CONSIDERANDO:

Que, la Superintendencia Nacional de los Registros Públicos – Sunarp es un Organismo Técnico Especializado del Sector Justicia y Derechos Humanos que tiene por objeto dictar las políticas técnico administrativas de los Registros Públicos, estando encargada de planificar, organizar, normar, dirigir, coordinar y supervisar la inscripción y publicidad de los actos y contratos en los Registros Públicos que integran el Sistema Nacional, en el marco de un proceso de simplificación, integración y modernización de los Registros;

Que, mediante la Ley N° 27658, Ley Marco de Modernización de la Gestión del Estado, se declara al Estado peruano en proceso de modernización en sus diferentes instancias, dependencias, entidades, organizaciones y procedimientos, con la finalidad de mejorar la gestión pública y construir un Estado democrático, descentralizado y al servicio del ciudadano;

Que, en el artículo II del Título Preliminar de la Ley N° 29158, Ley Orgánica del Poder Ejecutivo, se establece que, en virtud del principio de servicio al ciudadano, las entidades del Poder Ejecutivo están al servicio de las personas y de la sociedad, y actúan en función de sus necesidades así como del interés general de la Nación, asegurando que su actividad se realice, entre otros, con arreglo a la eficiencia; por lo que, su gestión debe realizarse optimizando la utilización de los recursos disponibles, procurando la innovación y la mejora continua;

Que, mediante el Decreto de Urgencia N° 006-2020, Decreto de Urgencia que crea el Sistema Nacional de Transformación Digital, se define a los servicios digitales centrados en las personas como aquella creación, diseño y desarrollo de servicios digitales que responde a las demandas y necesidades de la ciudadanía, buscando asegurar la generación de valor público;

Que, de otro lado, a través del Decreto de Urgencia N° 007-2020, Decreto de Urgencia que aprueba el Marco de Confianza Digital y dispone medidas para su fortalecimiento, se establece que la confianza digital emerge como resultado de cuán veraces, predecibles, éticas, proactivas, transparentes, seguras, inclusivas y confiables son las interacciones digitales que se generan entre personas, empresas, entidades públicas o cosas en el entorno digital, con el propósito de impulsar el desarrollo de la economía digital y la transformación digital;

Que, en el artículo 40 del Decreto Supremo 052-2008-PCM que aprueba el Reglamento de la Ley N° 27269, Ley de Firmas y Certificados Digitales, se establece el derecho de los ciudadanos de acceder a los servicios electrónicos seguros, amparado en el Principio de Presunción, reconocimiento y validez de los documentos electrónicos y medios de autenticación empleados en los trámites y procedimientos administrativos; asimismo, dispone la emisión del Documento Nacional de Identidad Electrónico (DNIe) cargo del Registro Nacional de Identificación y Estado Civil – RENIEC, para acreditar, presencial y/o electrónicamente, la identidad personal de su titular, conteniendo entre otros, los certificados digitales emitidos por la Entidad de Certificación para el Estado Peruano (ECEP) del RENIEC, cuyas funcionalidades permite identificar y autenticar al titular; en ese contexto, se desarrolla el mecanismo de autenticación segura, haciendo uso de estos certificados digitales que garantizan la validación de la identidad digital del ciudadano peruano;

Que, asimismo, con el Decreto Legislativo N° 1412 se aprueba la Ley de Gobierno Digital la cual define que el gobierno digital es el uso estratégico de las tecnologías digitales y datos en la Administración Pública para la creación de valor público, con la finalidad de promover la colaboración entre las entidades de la Administración Pública; así como la participación de ciudadanos y otros interesados para el desarrollo de la misma: asimismo, dispone que las entidades públicas adopten mecanismos o procedimientos para autenticar a las personas que accedan a los servicios digitales considerando los niveles de seguridad, y atribuye al RENIEC la responsabilidad de emitir en el ámbito de sus funciones y competencias, las normas que resulten pertinentes para el otorgamiento, registro y acreditación de la identidad digital nacional;

Que, a través del Decreto Supremo N° 029-2021-PCM que aprueba el Reglamento de la Ley de Gobierno Digital, se designa al RENIEC como Gestor de la Identidad Digital Nacional, siendo una de sus obligaciones llevar a cabo el registro y la recopilación de los atributos inherentes de identidad digital, realizar actividades de comprobación y verificación de la identidad digital, y efectuar la vinculación de las credenciales de autenticación de la identidad digital;

Que, en el numeral 14.1 del artículo 14 del citado Decreto Supremo se dispone la creación de la Plataforma Nacional de Identificación y Autenticación de la Identidad Digital (ID GOB.PE) que permite autenticar en línea la identidad de una persona natural que tiene asignado un código único de identificación (CUI) o un código único de extranjero (CUE); asimismo, en el inciso 14.2 del mencionado artículo establece que el servicio de autenticación de la identidad digital para peruanos es gestionado por el RENIEC, entidad gestora de la identidad digital;

Que, mediante la Resolución N° 064-2023-SUNARP/SN se aprueba el servicio gratuito “CONOCE AQUÍ”, el cual permite acceder, de forma rápida y sencilla, a la información contenida en las partidas registrales, a través del portal institucional de la Sunarp (www.gob.pe/sunarp), y con ello los ciudadanos puedan iniciar sus trámites registrales de inscripción y publicidad que requieran o, en su defecto, los actos extra registrales que consideren pertinentes; asimismo, el citado servicio cuenta con un mecanismo para la verificación de la identidad de los ciudadanos que acceden al mismo, el cual consiste en un proceso de validación de datos a través del servicio de RENIEC, donde el ciudadano debe indicar su número de documento nacional de identidad (DNI), la fecha de emisión y el código captcha (medida de seguridad) y en los términos y condiciones de uso del servicio se detalla como obligación del usuario que accede al mismo, la prohibición de proporcionar a terceros su DNI u otro documento oficial de identidad para hacer uso del mismo;

Que, no obstante lo indicado en el considerando precedente, se han advertido ciertos casos asociados al ingreso de datos del documento nacional de identidad (DNI) de un ciudadano distinto al que, finalmente, accede al “CONOCE AQUÍ”; situación que se pone de manifiesto cuando la partida que se visualiza se encuentra afiliada a la “Alerta de Publicidad”, y la persona suscrita recibe la comunicación del nombre y documento oficial de identidad del usuario que visualizó dicha partida, quien no necesariamente es aquella que hizo uso de servicio;

Que, en ese contexto, emerge la necesidad de que los ciudadanos puedan contar con un mecanismo de autenticación de mayor seguridad y eficacia, que permita validar su identidad digital para acceder al servicio gratuito “CONOCE AQUÍ”, garantizando el uso adecuado del mismo, así como de la información que se dispone en el registro;

Que, el RENIEC y la Sunarp suscribieron un Convenio de Cooperación Interinstitucional en fecha 5 de febrero de 2020, en virtud del cual la Sunarp accede a los servicios de consultas en línea vía internet, verificación biométrica de la identidad de las personas, consultas en línea vía línea dedicada y web service de datos, sobre la identidad de las personas que obran en el Registro Único de Identificación de las Personas Naturales a cargo del RENIEC, con un plazo de vigencia de tres (3) años, el cual fue renovado mediante la primera adenda de fecha 7 de junio de 2023; posteriormente, ambas entidades suscriben la segunda adenda al citado Convenio de Cooperación, donde se incorpora el compromiso de la Sunarp de suscribir el Convenio de Colaboración Interinstitucional a fin de acceder al servicio de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” que brinda el RENIEC para su integración en los servicios registrales, el cual, a su vez fue suscrito con fecha 23 de enero de 2025;

Que, en fecha 11 de abril de 2025, ambas entidades suscriben una tercera adenda al Convenio de Cooperación, a través del cual la Sunarp se compromete a: Integrar y utilizar la “Plataforma de Autenticación de la Identidad Digital Nacional ID-Perú” en ciertos servicios digitales, como es el caso del servicio “CONOCE AQUÍ”;

Que, efectivizando el cumplimiento del acuerdo precedente, la Dirección Técnica Registral a través del documento de vistos sustenta la propuesta que aprueba el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” de RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ” la misma que cuenta con la opinión favorable de la Oficina de Tecnologías de la Información brindada mediante el Memorándum N° 618-2025-SUNARP/OTI;

Que, de otro lado, el “CONOCE AQUÍ” constituye uno de los servicios que mayor demanda por parte de los ciudadanos, no solo porque facilita las contrataciones impersonales posibilitando que, una vez identificada la información registral pertinente, obtengan los certificados de publicidad respectivo para formalizar el acto; sino que, además, dada su gratuidad cumple con los parámetros establecidos por el Tribunal Constitucional conforme al fundamento 35 de la sentencia recaída en el expediente número 00018-2015-PI/TC sobre proceso de inconstitucionalidad respecto a determinados artículos de la Ley 30313, en cuanto al deber de conducta diligente del propietario registral;

Que, en ese sentido, resulta necesario ampliar hasta cinco (05) consultas de partidas registrales por día respecto a cada ciudadano que, mediante su Documento Nacional de Identidad (DNI) y conforme al proceso de identificación digital mediante la Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC, accede al servicio gratuito “CONOCE AQUÍ”

Que, por las consideraciones expuestas, la Oficina de Asesoría mediante el Informe N° 00426-2025-SUNARP/OAJ concluye que resulta legalmente viable emitir el acto resolutivo que apruebe el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” de RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ”; asimismo, señala que el acto resolutivo corresponde sea emitido por la Superintendencia Nacional de conformidad con lo dispuesto en el literal y) del artículo 11 Texto Integrado del Reglamento de Organización y Funciones de la Sunarp;

De conformidad con lo dispuesto en el Texto Integrado del Reglamento de Organización y Funciones de la Superintendencia Nacional de los Registros Públicos, actualizado con la Resolución N° 125-2024-SUNARP/SN; y, contando con el visado de la Gerencia General, la Dirección Técnica Registral, la Oficina de Tecnologías de la Información y la Oficina de Asesoría Jurídica;

SE RESUELVE:

Artículo 1.- Aprobar el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC para el acceso al servicio gratuito “CONOCE AQUÍ”

Aprobar el uso de la “Plataforma de Autenticación de la Identidad Digital Nacional ID-PERÚ” del RENIEC para validar la identidad digital de los ciudadanos peruanos que accedan al servicio gratuito “CONOCE AQUÍ”.

Artículo 2.-Implementación tecnológica en el servicio gratuito “CONOCE AQUÍ”

Disponer que la Oficina General de Tecnologías de la Información implemente las funcionalidades pertinentes en el servicio gratuito “CONOCE AQUÍ”, que permitan el uso del mecanismo aprobado en el artículo anterior.

Artículo 3.– Ampliación del número de consultas de partidas registrales en el servicio gratuito “CONOCE AQUÍ”

Disponer la ampliación de hasta cinco (05) consultas de partidas registrales por día respecto a cada ciudadano que, mediante su Documento Nacional de Identidad (DNI) y conforme al proceso de identificación digital, accede al servicio gratuito “CONOCE AQUÍ”.

Artículo 4.- Entrada en vigencia

La presente resolución entra en vigencia a partir del 15 de mayo del presente año.

Artículo 5.- Publicación

Disponer la publicación de la presente resolución en la sede digital de la Superintendencia Nacional de los Registros Públicos (www.gob.pe/sunarp) el mismo día de su publicación en el Diario Oficial El Peruano.

La Declaración Jurada Anual permite calcular el impuesto a pagar o la devolución que corresponde, considerando ingresos y gastos del año fiscal anterior, según las normativas de la Sunat.

La Declaración Jurada Anual 2024 del Impuesto a la Renta es un trámite obligatorio para muchos contribuyentes en Perú, pero no todos deben presentarla. Este proceso permite calcular el monto del impuesto a pagar, o la posible devolución basado en los ingresos y gastos del año fiscal previo, ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Sin embargo, algunos contribuyentes, como los que están bajo el Nuevo Régimen Único Simplificado (Nuevo RUS) o el Régimen Especial del Impuesto a la Renta (RER), están exentos de este trámite en Sunat. También, los no domiciliados en Perú que obtienen ingresos de fuente peruana no están obligados a presentar la Declaración Jurada Anual 2024 .

Declaración Anual 2024: estos son los contribuyentes exonerados del pago, vía Sunat

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) establece que los exonerados de presentar la Declaración Jurada Anual 2024, son los contribuyentes que obtengan rentas de tercera categoría que estén comprendidos en:

El Nuevo Régimen Único Simplificado – Nuevo RUS.

El Régimen Especial del Impuesto a la Renta – RER.

Asimismo, Sunat especifica que aquellos contribuyentes no domiciliados en Perú que obtengan renta de fuente peruana también poseen el beneficio tributario señalado previamente.

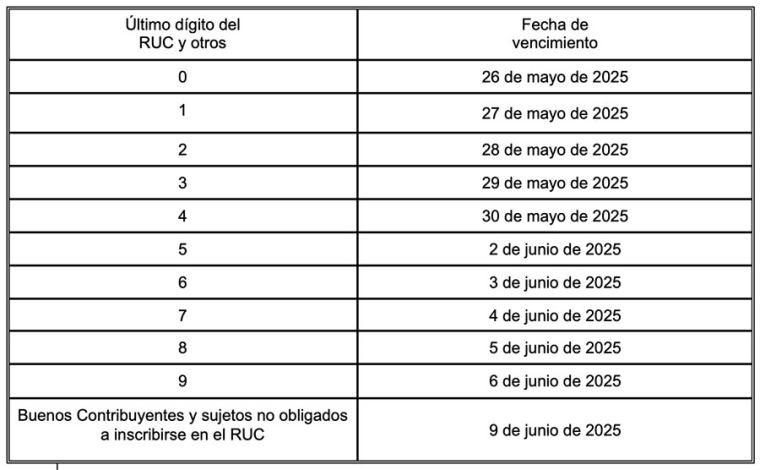

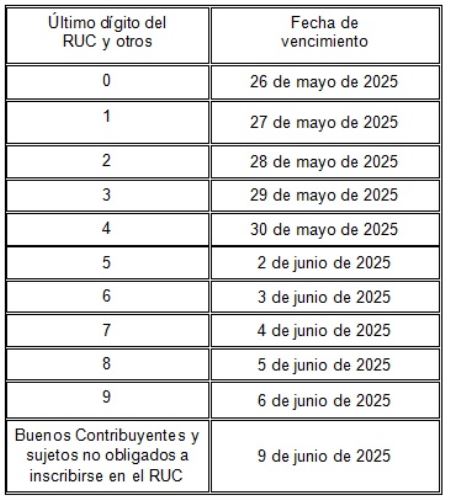

Cronograma Declaración Jurada Anual 2024: conoce las fechas de pago de este impuesto en Perú

El cronograma de Declaración Jurada Anual 2024 oficializado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) es el siguiente:

Sunat: ¿qué es la Declaración Jurada Anual del Impuesto a la Renta?

La Declaración Jurada Anual del Impuesto a la Renta es un trámite tributario que deben presentar las personas naturales y jurídicas ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) en Perú. Esta declaración consiste en informar los ingresos obtenidos durante el año fiscal, así como los gastos deducibles y otros elementos necesarios para determinar el monto del impuesto a pagar o la devolución que corresponde, según sea el caso.

El objetivo de esta declaración es calcular el Impuesto a la Renta anual que corresponde pagar, con base en las ganancias obtenidas durante el período fiscal, que va del 1 de enero al 31 de diciembre de cada año. Dependiendo del tipo de contribuyente, la Declaración Jurada Anual puede implicar el pago de impuestos adicionales o la solicitud de devolución de pagos previos, de acuerdo con las disposiciones tributarias vigentes.

Colegiado administrativo delimita labor que le compete asumir a la Autoridad Inspectiva de Trabajo durante su actuación.

La impugnación judicial del registro sindical debe ser valorada por el inspector durante la fiscalización laboral.

Este constituye el principal lineamiento jurisprudencial administrativo que se desprende de la Resolución N° 0181-2025-Sunafil/TFL-Primera Sala emitida por la Primera Sala del Tribunal de Fiscalización Laboral (TFL) de la Sunafil, advierte un informe laboral de Payet, Rey, Cauvi, Pérez Abogados, en que da cuenta de la citada resolución en que se delimita una de las labores que le corresponde asumir a la autoridad inspectiva durante la fiscalización laboral.

Antecedentes

En este caso, una empresa inspeccionada fue sancionada con una infracción muy grave en materia de relaciones laborales, al afectar la libertad sindical de un grupo de trabajadores por no conformar la comisión negociadora para la negociación colectiva de un pliego de reclamos, infracción tipificada en el numeral 25.10 del artículo 25° del Reglamento de la Ley General de Inspección del Trabajo (RLGIT).

Esta apeló la resolución y la intendencia regional de la Sunafil competente declaró infundada la apelación. Ante ello, la empresa interpuso recurso de revisión alegando –entre otras razones– que al momento de la emisión del acta de infracción no existía un pronunciamiento decisivo de la Autoridad de Trabajo sobre la validez del registro sindical con que supuestamente debía negociar un pliego de reclamos. Toda vez que como empresa había iniciado acciones administrativas para que se declare la nulidad de aquel registro sindical. Además, argumenta que si bien la inscripción del sindicato se validó en sede administrativa luego, como empresa presentó una demanda contenciosa administrativa, solicitando la nulidad de todos los actos del gremio de trabajadores, proceso del que aun no había pronunciamiento. Por ende, la compañía empleadora considera que la validez de la inscripción de la organización sindical se sigue cuestionando en el ámbito judicial.

Al conocer el caso en revisión, la Primera Sala del TFL advierte que si bien en el acta de infracción correspondiente se hace un recuento de los hechos, no se efectúa una correcta valoración de los documentos presentados, referente a las acciones que estaba realizando la empresa impugnante respecto de la inscripción de la organización sindical involucrada.

Esto considerando que la decisión que pone fin a aquellas acciones administrativas de la empresa fue de fecha posterior a la emisión del acta de infracción, e inclusive posterior a la notificación de la imputación de cargos.

En esa medida, el TFL no advierte que el inspector de trabajo haya efectuado dicho análisis, determinando fehacientemente las razones de la relevancia o no de las acciones adoptadas por la compañía empleadora impugnante.

En similar sentido, el TFL advierte que la subintendencia e intendencia regional de la Sunafil correspondientes como instancias previas al colegiado administrativo no analizaron tampoco las acciones en sede administrativa que se encontraba efectuando la empresa para que se declare la nulidad del registro sindical del gremio de trabajadores.

Asimismo, el TFL constata que aquellas instancias administrativas previas tampoco evaluaron que se estaba tramitando el expediente judicial correspondiente al proceso contencioso administrativo iniciado por la empresa, cuya materia era la nulidad de resolución o acto administrativo que valida el registro de la organización sindical.

A diferencia de las instancias inferiores, el TFL consideró que la existencia de un proceso judicial en trámite iniciado por el empleador para buscar la disolución del registro sindical de la organización sindical debió ser valorada por la autoridad al momento de evaluar si produjo una afectación a la libertad sindical, indica la firma legal.

Por lo expuesto, el TFL colige que en este caso se interpuso una sanción sin haberse delimitado correctamente el tipo infractor, la fundamentación del mismo, constituyendo serios cuestionamientos a la aplicación de la potestad sancionadora de la autoridad fiscalizadora.

A la par, advierte que el numeral 2 del artículo 248° del TUO de la Ley del Procedimiento Administrativo General (LPAG) señala que: “Debido procedimiento.– No se pueden imponer sanciones sin que se haya tramitado el procedimiento respectivo, respetando las garantías del debido procedimiento. Los procedimientos que regulen el ejercicio de la potestad sancionadora deben establecer la debida separación entre la fase instructora y la sancionadora, encomendándolas a autoridades distintas”.

En consecuencia, el TFL advierte que se ha vulnerado el debido procedimiento, mediante su manifestación de la debida motivación, por lo que declara fundado en parte el citado recurso de revisión.

Ante ello, la firma legal recomienda a los empleadores informar en su debida oportunidad a la autoridad inspectiva cuando existan procesos judiciales vinculados con el objeto de la fiscalización laboral.

Jurisprudencia

La Primera Sala del Tribunal de la Sunafil toma en cuenta que el Tribunal Constitucional (TC), en el fundamento 26 de la STC N° 008-2005-PI/TC, indicó los aspectos que comprende la libertad sindical, tales como:

El derecho a fundar organizaciones sindicales.

El derecho de libre afiliación, desafiliación y reafiliación en las organizaciones sindicales existentes.

El derecho a la actividad sindical.

El derecho de las organizaciones sindicales a ejercer libremente las funciones que la Constitución y las leyes le asignen, en defensa de los intereses de sus afiliados. Ello comprende la reglamentación interna, la representación institucional, la autonomía en la gestión, etcétera.

El derecho a que el Estado no interfiera –salvo el caso de violación de la Constitución o la ley– en las actividades de las organizaciones sindicales.

La Superintendencia de Banca, Seguros y AFP (SBS), mediante Resolución N.°01689-2025, estableció un plazo de siete días hábiles para que las empresas del sector financiero informen, a pedido del usuario, los motivos que tuvieron para rechazar una solicitud de crédito, excepto cuando la denegatoria se sustente en aplicación de las normas prudenciales establecidas por la institución.

Esto último en cumplimiento de La Ley N.°32294, promulgada el pasado 10 de abril, que modificó la ley de protección al consumidor en materia de servicios financieros para regular la obligación de informar la denegatoria de un crédito.

La norma, publicada hoy en el Diario Oficial, precisa que la comunicación de las empresas del sector financiero, para con los usuarios a los que les denegó un pedido de crédito, se realice a través de los canales que previamente fueron puestos en su conocimiento.

El incumplimiento del plazo para dar respuesta al pedido del usuario será considerado como infracción leve sancionable, de acuerdo con el reglamento de infracciones y sanciones de la SBS.

Asimismo, la SBS dispuso un plazo de 60 días, a partir de la vigencia de la resolución que aprueba la modificación del reglamento, para que las empresas adecúen sus procedimientos internos al marco normativo.

Incumplimiento del plazo será considerado como infracción leve sancionable, según el reglamento de infracciones y sanciones de la SBS.

Canales digitales de Sunat facilitan a contribuyentes cumplir con esta obligación tributaria

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) informa que más de 463,000 personas naturales (sin negocio) ya presentaron su Declaración de Renta 2024, adelantándose a las fechas de vencimiento.

Para cumplir con esta obligación utilizaron el Formulario Virtual 709, disponible en este portal y en el APP Personas utilizado en dispositivos móviles.

En el formulario virtual se encontrará el archivo personalizado con información referencial de las rentas, gastos, retenciones y pagos del impuesto, así como de las retenciones y pagos del Impuesto a las Transacciones Financieras (ITF). Esta información debe ser verificada y, de ser el caso, completada o modificada antes de presentar la Declaración a la Sunat.

Asimismo, conforme con lo establecido en la Ley 31940, se debe precisar que el plazo final para la presentación de la Declaración Jurada Anual y pago del Impuesto a la Renta de personas naturales ha sido ampliado, según el siguiente cronograma:

Se espera que para la presente campaña de Renta cumplan con presentar la Declaración de Renta alrededor de 848,000 personas naturales.

Los recursos provenientes de la regularización de Renta 2024 y de la recaudación de impuestos en general permiten que el Estado pueda destinarlos para brindar servicios sociales de salud, educación, seguridad e infraestructura y demás obras en beneficio de la población en general.

Obligados a declarar

Deben presentar la declaración las personas naturales que:

Hubieran percibido Rentas de Quinta Categoría (en planilla) y, al mismo tiempo, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles.

Los trabajadores que perciben Rentas de Cuarta (independientes) y/o Quinta Categorías y Rentas de Fuente Extranjera que tengan un saldo a favor.

Hubieran percibido Rentas de Cuarta y/o Quinta Categorías que atribuyan gastos por arrendamiento y/o subarrendamiento a sus cónyuges o concubinos.

Tengan un saldo a pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por Rentas de Cuarta Categoría.

Para más información sobre el cronograma y las facilidades implementadas por la Sunat puede visitar el portal especializado.

El reglamento del MTPE definirá los requisitos para acceder a este retiro de la Compensación por Tiempo de Servicios (CTS), pero algunas entidades ya permiten la disponibilidad de fondos, como Caja Piura y BCP.

El Congreso promulgó la Ley N.º 32322, que permite a los trabajadores del sector privado a retirar hasta el 100% de los fondos acumulados en sus cuentas de Compensación por Tiempo de Servicios (CTS). La habilitación estará vigente hasta el 31 de diciembre de 2026 y tiene como objetivo brindar liquidez a los beneficiarios ante la actual coyuntura nacional.

La disposición aplica a todos los trabajadores comprendidos en el Decreto Legislativo 650, es decir, aquellos que tienen derecho a la CTS. Además, la norma establece que los empleados diagnosticados con enfermedad terminal o cáncer podrán retirar el 100% de su CTS en cualquier momento, previa acreditación ante su empleador.

¿Cuándo se puede retirar la CTS este 2025?

La ratificación de la Ley N.º 32322 requiere la elaboración de un reglamento por parte del Ministerio de Trabajo y Promoción del Empleo (MTPE) para definir los requisitos y otros documentos para acceder al retiro de la CTS. Sin embargo, algunas entidades financieras, a pesar de que el reglamento del Ministerio de Trabajo aún no ha sido publicado, han comunicado que el dinero de la CTS puede ser retirado.

Por ejemplo, Caja Piura anunció en sus redes sociales que los trabajadores pueden disponer de su dinero acumulado en sus cuentas de CTS a partir de hoy, sábado 10 de mayo. Asimismo, el BCP informó a sus clientes a través de sus redes sociales que el dinero de la CTS estará disponible luego de 48 horas de que este monto sea depositado.

¿Cómo saber si ya depositaron la CTS?

Si eres un trabajador en planilla y continúas laborando durante el 2025, te corresponde recibir el depósito de la Compensación por Tiempo de Servicios. Para saber si ya te realizaron el abono, puedes ingresar a la aplicación o plataforma digital del banco donde se deposita este beneficio. Recuerda que la CTS se transfiere a una cuenta específica dentro de tu entidad bancaria, destinada exclusivamente para este fin. En caso no recuerdes en qué cuenta se encuentra o no tengas claridad sobre el banco asignado, puedes consultar directamente con el área de Recursos Humanos de tu centro de trabajo para que te brinden los detalles correspondientes.

¿Qué es la CTS?

La Compensación por Tiempo de Servicios es un beneficio social que las empresas otorgan a sus trabajadores como una forma de protección ante el cese laboral. Se deposita dos veces al año, en mayo y noviembre, y su monto depende del tiempo laborado y del régimen laboral aplicable.

Si hay hijos menores la parte proporcional quedará retenida hasta que cumpla mayoría de edad

Hasta el 15 de mayo, las micro, pequeña, mediana y gran empresa, tienen plazo para el depósito de la Compensación por Tiempo de Servicio (CTS), correspondiente al periodo semestral noviembre 2024 – abril 2025.

En ese contexto, el Poder Ejecutivo promulgó hoy la Ley N.º 32322, que permite el retiro de hasta el 100 % de los fondos de la CTS, con vigencia hasta diciembre de 2026.

Por otro lado, en caso de fallecimiento del trabajador, la Cámara de Comercio de Lima (CCL) informa que el empleador o la empresa, deberá entregar al depositario (banco donde está depositada la CTS), el importe de este beneficio dentro de las 48 horas de haber tomado conocimiento del deceso.

“El depositario (el banco), a solicitud de parte, debe entregar al cónyuge sobreviviente o al conviviente acreditado, el 50 % del monto total acumulado de la CTS, incluyendo sus intereses”, manifestó Álvaro Gálvez, gerente del Centro Legal de la CCL.

Explica que el banco debe realizar esta entrega sin demora y sin asumir responsabilidad alguna en caso de disputas entre herederos.

Por ello, el saldo del depósito y sus intereses lo mantendrá el depositario (el banco) en custodia hasta la presentación del testamento o la declaratoria de herederos (sucesión intestada).

Además, la solicitud de parte y la acreditación correspondiente será conforme a la partida de matrimonio o declaración judicial de convivencia.

Hijos menores de edad

En caso de que el trabajador fallecido tenga hijos menores de edad, la parte proporcional correspondiente quedará retenida hasta que el menor cumpla la mayoría de edad. En ese contexto, se abrirá una cuenta separada a nombre del menor donde se depositará su parte correspondiente.

“El representante del menor tiene el derecho de indicar la clase de cuenta y moneda en que se depositarán la parte proporcional de los menores”, sostuvo.

Asimismo, podrá disponer del traslado de los fondos a otros depositarios (otros bancos) que otorguen mayores beneficios por el depósito, en cuyo caso, el traslado se efectuará directamente al nuevo depositario.

¿Y si no hay herederos se pierde?

Álvaro Gálvez concluyó que, en caso no se presenten herederos, ya sea porque no existen o no tengan conocimiento del trámite, el banco mantendrá el depósito de la CTS.

Al respecto, añadió que la Superintendencia de Banca, Seguros y AFP (SBS) tiene habilitado un mecanismo para que los familiares (herederos) de los fallecidos puedan informarse de las cuentas bancarias existentes. Haz clic aquí

Con la norma promulgada por el Ejecutivo y con fecha límite del 15 de mayo para que los empleadores paguen la CTS a sus trabajadores, la interrogante ahora desde cuándo se podrá acceder a este dinero.

El Gobierno oficializó este viernes la norma que habilita a los trabajadores a retirar hasta el 100 % de sus fondos de Compensación por Tiempo de Servicios (CTS). En este contexto, los peruanos que se beneficiarán con esta medida se preguntan hasta cuándo podrán disponer de este dinero, por lo que aquí te lo contamos.

Este viernes, se publicó en el Diario Oficial El Peruano la ley que modifica el Decreto Legislativo 650, conocido como la Ley de Compensación por Tiempo de Servicios (CTS). El documento fue firmado por la presidenta Dina Boluarte y el presidente del Consejo de Ministros, Gustavo Adrianzén.

Se promulgó la ley de retiro del 100% de CTS: hasta cuando podrás disponer del dinero.

“Se autoriza, por única vez y hasta el 31 de diciembre del 2026, a los trabajadores, comprendidos en los alcances del Decreto Legislativo 650, Ley de Compensación por Tiempo de Servicios cuyo Texto Único Ordenado fue aprobado por el Decreto Supremo 001-97-TR, a disponer libremente del 100% de los depósitos por Compensación por Tiempo de Servicios (CTS) efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición», señala la norma.

Además, cabe destacar que la norma promulgada modificó el artículo 42 del Decreto Legislativo 650, por lo tanto “el trabajador podrá efectuar retiros parciales de libre disposición con cargo a su depósito CTS e intereses acumulados siempre que no exceda del 50% de los mismos“.

Asimismo, se hace hincapié en que “el trabajador en caso de ser diagnosticado con enfermedad terminal o cáncer, debidamente acreditados ante el empleador, podrá efectuar, en cualquier momento, el retiro del 100 % de su depósito CTS e intereses acumulados. El cálculo se efectúa a la fecha en que el trabajador solicita dicho retiro total».

En qué fecha se deposita la CTS y qué falta para poder retirarla.

Este año, los empleadores disponen hasta el 15 de mayo para ejecutar el primer depósito de la Compensación por Tiempo de Servicios (CTS), mientras que el segundo tiene el 15 de noviembre como fecha límite.

Tras la promulgación de la nueva ley, aquellos que deseen retirar el 100 % de sus fondos tendrán 30 días calendario como tiempo de espera. Este plazo corresponde a los días que el Ejecutivo dispone para actualizar el reglamento. Entonces, por todo lo antes mencionado, los retiros estarían disponibles a partir de junio.

Así se realiza el cálculo de la CTS

El cálculo de la CTS se realiza de la siguiente forma para quienes han trabajado durante todo un periodo completo: CTS = 50% del Sueldo Mensual (sin descuentos) + 1/6 de la Gratificación recibida en el periodo + 1/6 del total de horas extra + Asignación familiar (si aplica).

Bancos, cajas o financieras cuentan con un plazo de adecuación de 60 días a partir de la vigencia de la resolución publicada por la SBS.

La Superintendencia de Banca, Seguros y AFP (SBS) publicó este viernes la resolución N° 01689-2025, mediante la cual modifica el Reglamento de Gestión de Conducta de Mercado del Sistema Financiero e incorpora una nueva infracción en el reglamento.

A partir de esta norma, los bancos, cajas municipales, cajas rurales y financieras que denieguen una solicitud de crédito deberá informar al solicitante, si este lo requiere, las razones específicas del rechazo, salvo que se trate de criterios relacionados con normas prudenciales emitidas por la SBS.

La respuesta deberá ser entregada en un plazo máximo de siete días hábiles, a través de los canales previamente establecidos por la empresa y comunicados al usuario.

La medida da cumplimiento a lo dispuesto a la Ley N° 32294, publicada hace un mes, que refuerza el derecho de los usuarios a recibir información clara y oportuna ante una denegatoria de crédito.

Además, la resolución incorpora como infracción leve el incumplimiento del plazo para responder al usuario, lo que podrá dar lugar a sanciones por parte de la SBS.

Las entidades financieras tendrán 60 días para adecuarse a esta nueva obligación desde la entrada en vigencia de la resolución, que será al día siguiente de su publicación en el diario oficial El Peruano.

Opiniones en contra

Recordemos que sobre esta ley, la SBS expresó su postura en contra al argumentar que las empresas financieras ya se encuentran obligadas a ser diligentes en la información que proporcionan a los usuarios sobre los productos y servicios ofrecidos, incluyendo los requisitos para la aprobación de créditos.

Por su parte, la Asociación de Bancos del Perú (Asbanc), argumentó que la obligación de justificar cada negativa de crédito generaría una carga operativa para las entidades financieras, lo que devendría en un encarecimiento de los créditos.

En contraposición, indican que el marco legal actual ya establece mecanismos de comunicación pertinentes para informar a un cliente sobre el resultado de la evaluación crediticia realizada a su solicitud, «más ello no está atado a formalidades engorrosas como las planteadas».